上半年科创50暴涨超60%、创业板指涨超35%而全市场近70%个股收绿、涨跌中位数-15%呈现极致分化;6月PMI指数达50.3%环比上升0.3个百分点重返扩张区间,新出口订单指数回升至50.1%;7月15日为中报预报截止日,美联储将于月末召开议息会议;上海静安地块以72.89亿元成交溢价率30%,日元跌破1:162关口创1986年以来新低。

昨天A股整体表现还不错,核心指数全部收红,其中科创50大涨近4%,再次刷新历史新高。不过对投资者来讲,更重要的是有超3000只股票收红,意味着热点更多,市场分化不是太剧烈。。

除了AI硬件延续大涨外,昨天机器人、计算机、传媒等AI应用方向表现也不错。其实昨天文章以及上周的发车逻辑,我们都有聊到AI应用层。

就基本逻辑来讲,如果确实认可未来是AI时代的话,那么现象级的AI应用一定会爆发,这种背景下,自动驾驶、人形机器人等适配度较高的应用场景,潜在增量空间是比较大的。

昨天是A股上半年的收官日,复盘上半年市场的表现,只能用"割裂"两个字来概括,核心指数全线上涨,其中科创50指数大涨超60%,强势领跑,创业板指涨超35%,双创真是猛的一批。。

不过从个股层面来看,全市场近70%的个股收绿,涨跌中位数为-15%,但在此背景下,仍有逾百股半年涨超200%。。在科技行情驱动的指数牛背景下,上半年赚钱的难度其实是"地狱"级别的。

昔日各种茅已沦落为光芒下的阴影,登味十足,但其实如今大热的半导体也曾被资金唾弃。万物皆周期,这种割裂分化、高低结构清晰的局面下,可能也造就了未来的投资机会,戒躁戒躁,保持耐心。

今天是7月第一个交易日,我整理了本月的投资日历,大事非常多。。美国那边重点关注非农、CPI、PCE等关乎利率预期的数据,同时本月末美联储还将召开议息会议,沃什的态度以及美联储改革的进程,都是非常重要的。

国内关注的重点依然是经济复苏的进程,特别消费端,可能关乎下半年资金对老登的态度。。在重要的经济数据披露后,本月下旬将迎来承上启下的重磅经济工作会议,将会根据上半年的情况,布局下半年的经济工作,对市场可能会有深远的影响。

此外,本月15日将是预报强披的截止日,沪深主板的上市公司触发①净利润为负②净利润扭亏为盈③净利润同比±50%(基数过低除外)中的任一条件,就需要披露中报预报,双创以及北交所则是自愿披露,但预报截止期原则上也是15号。业绩依然会是近期市场的关键因子。

总之,7月重要事件比较密集,包括外部的利率预期变化、内部的经济复苏进程、以及业绩端的表现,都是影响A股走势的关键因素。这些大事我们都会密切跟踪,届时也将第一时间和大伙分享。

……

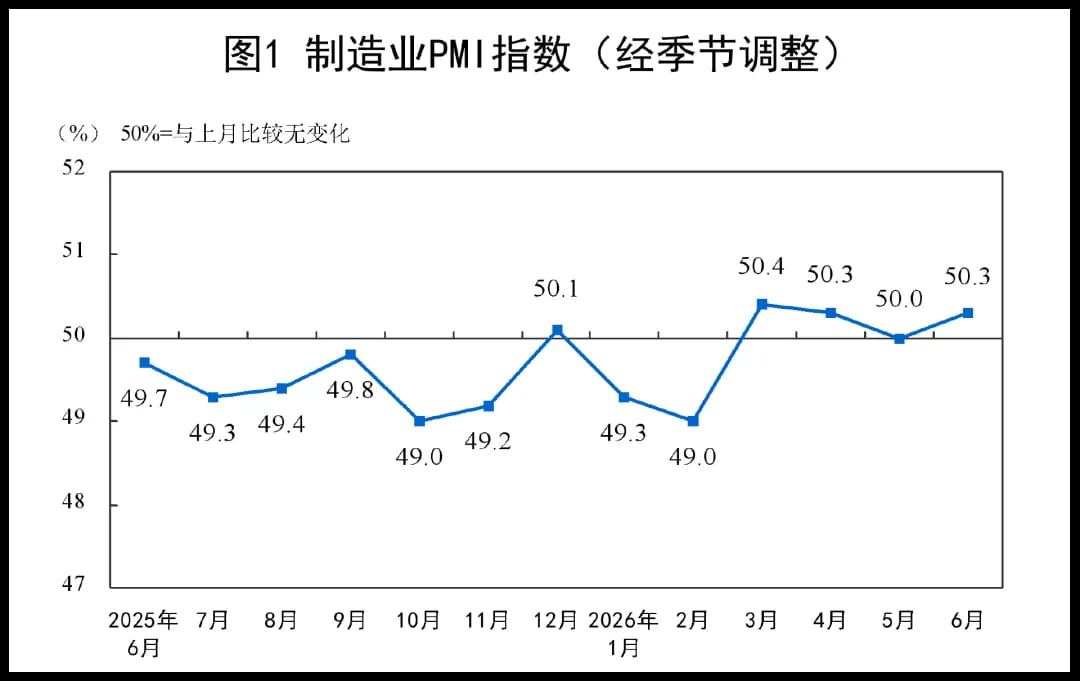

1、6月PMI指数为50.3%,比上月上升0.3个百分点,重返扩张区间,略超市场预期。结构上,新订单指数环比+1.3pct,生产指数环比仅+0.2pct,意味着需求侧对PMI的拉动显著大于供给侧,一定程度反映了价格回落后前期积压需求得到有效释放。

与此同时,新出口订单指数环比+1.5pct至50.1%,重返荣枯线之上,说明全球资本开支扩张周期仍在延续。概括来讲,就是内外需同步回暖,推动制造业景气度回升,这是比较积极的信号。

分行业来看,计算机、通信、电子设备行业产需两端延续高景气,而钢铁等偏上游的行业因成本挤压以及下游需求偏弱而持续收缩。这种景气度的分化,在股市上也有比较明显的映射。。

非制造业方面,服务业PMI录得 50.4%,较5月上升0.1个百分点,得益于端午假期以及暑期出行旺季前置预热的带动;建筑业PMI录得49%,较5月上升0.2个百分点,实现连续两个月上升,“六张网"重大项目陆续落地,财政支出明显提速。

2、有关部门表示,我国将建立近地小行星天地协同监测体系,为防御小行星撞击提供预警监测支撑。天地一体化监测网络就是预警的核心,我国将通过地基布局多台望远镜、天基建设星座等方式,构成昼夜无盲的监测系统。

据介绍,现在已被标识的近地小行星超过5万颗,目前还没有任何一颗会确定性撞击地球,但仍有大量小尺寸天体未被发现。感觉这个工作量相当的庞大,需要长时间的建设布局,国内相关板块可能会受益于此。

3、昨天上海迎来第五批次宅地出让,其中,静安区的一块地吸引了吸引保利、中海、建发等5家房企参与竞拍,经过168轮竞价,最终该地块以72.89亿元成交,溢价率近30%。地产商激烈抢地的画面感觉许久未见了,说明业内对一线城市房市复苏比较有信心,影响还是比较积极的。

4、日元跌破1美元兑162日元关口,触及1986年以来的最低水平。。成本压力持续推升本子的通胀,汇市有点崩,这种背景下,年内可能还得再加息一次。。

日本加息会一定程度增加融资成本,但现在美国利率比较高,边际增加一点,市场可能感受不太强烈,特别是在AI产业红火的背景下。。但不过拉长时间,这种负债成本端的压力,还是需要警惕的。

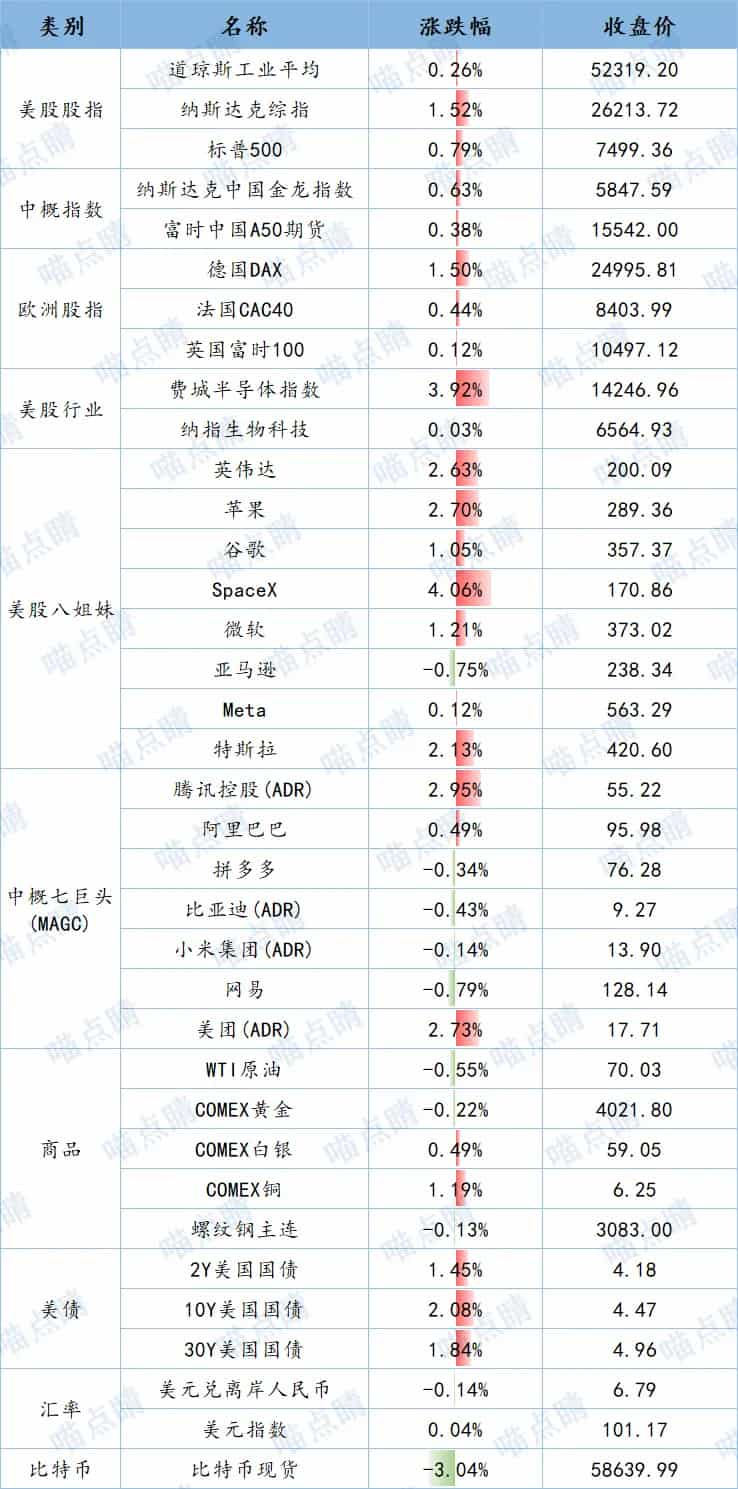

全球市场

数据来源:choice💸