科创50暴跌7.7%、创业板重挫5.7%,AI硬件板块全线下跌超8%,源于Meta出售算力引发的"算力过剩"担忧及韩国SK海力士-14%的连锁反应;AI行情未终结但将进入"去伪存真"高波阶段,6月非农数据仅增5.7万人(远低于预期11.3万)使美联储7月加息概率降至20%;7月金股显示机构分歧明显,聚焦中报验证期从"景气预期"转向"景气确认",重点布局五大投资线索(科技内部盈利验证、风格再平衡、商业航天/机器人新方向、创新药/非银低位修复、CPI涨价链),同时宇树科技获批科创板IPO将推动人形机器人产业链发展。

昨天的市场非常惨烈,在隔夜AI的鬼故事下,以科技作为核心驱动力的指数低开低走,全天几乎没有像样的反弹,尾盘甚至出现了一波恐慌性的快速杀跌。其中上半年"芯光"璀璨的科创50和创业板,分别大跌7.7%和5.7%,一如既往的展现了高波动,只不过这次换了个方向。。

从板块来看,半导体设备、5G通信、芯片等AI链的硬件方向跌幅都在8%以上,充分展示了何为盈亏同源。涨的时候有多疯狂,跌的时候就有多凶残。

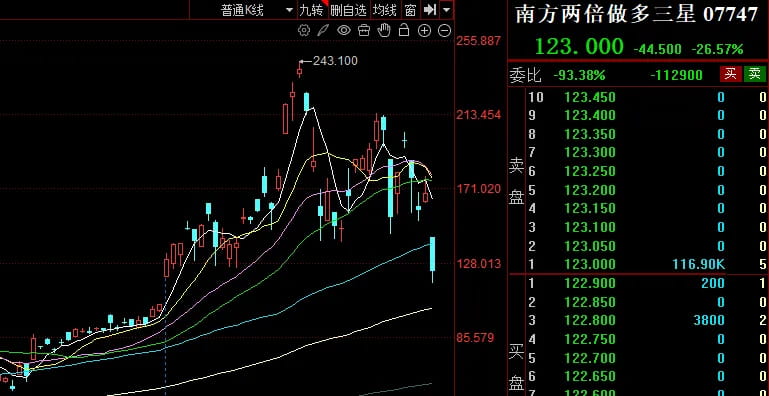

目前全球的科技股都是同频的,这次的大跌谁也没落下,先是美股的费半大跌超6%,再就是隔壁的韩村昨天大跌近8%,其中顶梁柱SK海力士大跌超14%,单日市值蒸发约1万亿元。。更夸张的是在港股上市两倍做多海力士和两倍做多三星电子均跌近30%,不到一周时间近乎腰斩,真是杠杆猛于虎。。

至于科技调整的原因,大家也都了然于胸,主要都是围绕算力过剩的担忧。

一个就是昨天我们提到的Meta拟出售富余的算力,以优化现金流。这侧面体现出公司正式退出一线大模型的争夺,未来的资本开支会趋于平稳,而且对于大厂不烧钱的信号,市场也给予了很积极的反馈。

还有一个比较隐蔽的点,即韩国6月的出口数据,虽然表面超预期,但主要是芯片涨价贡献的,实际上出口数量是在下降的。与此同时,韩国两大存储厂商均有扩产计划,增加了未来供给过剩的担忧。从韩村的股指看,这一轮实际是率先下跌的,目前自高点已经回落了20%,全球科技领先指标不是吹的。。

关于AI行情,其实我们很早就聊过,想要行情真正见顶,拥挤度、流动性、利率等因素都不是最重要的,这些更多是带来短期的扰动。最关键的还是产业本身的景气度变化,比如业绩兑现能否持续超预期、资本开支是否可以保持高强度等。

这次科技行情的回落,其实Meta只是个诱因,更多是一段时间来市场累积的担忧集中爆发,包括Token价格的下调,OpenAI上市的推迟,还有早早退出的xAI等等。

不过就此推断AI行情彻底终结,还略显草率,只能说硬件层面将迎来去伪存真的高波阶段了,本月A股和美股都将披露财报,闪闪发光的,或许震荡震荡还会前行,但平平无奇的大概就要尘归尘了。

至于AI行情中另一个重要分支——AI应用,还谈不上行情终结,因为压根还没开始。。这也是下半年最值得跟踪的方向之一。

经昨天这一役,躺在小登方向投资者也感受到了强烈的痛感,但相比之下,更痛的是近期刚刚从老登切换至小登的投资者,老登几个月亏的钱,小登可能只需要几天,左右打脸,相当难受。。

不过昨晚又来了一个利好,无论是对小登还是老登都很友好。

美国公布的6月非农人数仅增加5.7万人,远低于市场预估的11.3万人,也大幅低于前值的17.2万人,世界杯带来的拉动效应以及就业市场基本面韧性均遭质疑。。

数据落地后,叠加沃什此前声称通胀风险下降的表态,美联储加息的预期大幅削减,交易员已经完全定价美联储将在12月加息,此前为10月,而美联储在本月的议息会议上加息的概率仅剩2成。我感觉今年可能都不太会加了,至少11月中期选举前都会尽量压着,这也符合疯王的利益诉求。

市场层面来看,昨夜黄金、白银分别上涨2%、3%,美股指数开盘走高,不过后续出现分化,道指震荡走高,再创历史新高,纳指则受科技拖累冲高回落,最终小幅收绿,A50、金龙指数同样冲高回落的表现,最终一涨一跌。

……

下面聊一下7月的金股吧,在公布新一期的金股和策略之前,我们先来复盘下6月金股的表现,但还是提示下,金股的历史表现也有一定的偶然性,不可线性外推。

下图是6月金股中推荐机构超过4家的公司表现,可以看出分化还是比较大的,科技相关标的涨势喜人,其余方向表现不佳。如果按照推荐家数加权的话,6月金股组合的收益为9.66%,表现还算可以。

下面看下7月金股,我们列了个表整理了一下高频推荐的公司,超过4个机构覆盖的公司有10个。可以看出,不少公司和上月都是重合的,但也有医药、证券这种许久未见的新面孔,这是值得重视的变化。

从与金股一同出炉的策略来看,机构之间出现了一定的分歧,部分机构认为,基本面"K"型分化的格局、AI产业趋势并未看到实质性变化,随着7月进入中报验证期,权益市场定价逻辑或将从"景气预期"转向"景气确认",高景气方向有望持续获得市场溢价。

另外,还有部分机构虽仍看好科技板块的中长期价值,但考虑前期上涨的幅度已近历史极值,认为短期有再平衡的必要,可适当配置低位行业,待市场调整完成后再加仓成长。

分歧之外,机构们对中报较高的关注度是一致的,一方面需要验证科技板块的高景气度,另一方面老登们的业绩表现也备受关注,若有超预期的表现,存在估值修复的可能。

行业配置上,卖方长期重点关注五条投资线索。

一是科技内部盈利验证和边际改善方向,以及外溢的新景气方向,包括国产算力、电力设备、电力等;

二是市场风格阶段性再平衡中具备修复弹性的方向,包括有色、化工、机械设备等;

三是具备产业趋势和叙事扩张能力的新方向,包括商业航天、机器人等;

四是业绩韧性强,同时估值处于相对低位的方向,包括创新药、非银等;

五是资产负债表修复驱动的CPI涨价方向,包括养殖、零售等。

卖方的大体思路就这些,仅供诸位参考。

重点新闻

1、村里同意宇树科技科创板IPO注册申请。宇树IPO基本每一步速度都非常快,绿通应该是比较明确的,不出意外,七八月份就将登陆A股。

宇树将是首个登陆A股的人形机器人本体,上市后一方面可能会提振板块估值,另一方面融资有钱了,会加速扩产进程,对上游会有比较积极的影响。

2、沙特在六天内出口了630万桶/日的石油,出口量已接近美伊冲突前的水平。最近油价持续走低,也是原油恢复供应的佐证,这会一定程度降低通胀的压力,后面可以重点关注CPI等价格指数中能源指标的变化。

3、有关部门批复《体育强国建设"十五五"规划》,强调推进"三大球"振兴发展。三大球现在的表现真是一言难尽,足球就不聊了,过去篮球至少在亚洲是领先的,现在也有点飘忽,今晚对日本的这场比赛悬念就挺大的。。

这种背景下,振兴三大球确有必要,其实国内三大球的球迷体量相当庞大,但奈何成绩不好提不起兴致,一旦成绩转好,体育产业的规模将会大幅增长。

4、北京君正称DRAM一季度国内客户开始调价,二季度国内客户仍在继续涨价,三季度价格会继续上调,目前看四季度供应仍然较为紧张,存在继续调价可能性。昨天半导体下跌后,这个回应也算及时,说明产业较高的景气度仍将持续。

全球市场

数据来源:choice💸