半导体板块大跌主要受三大因素影响:德X利中报不及预期导致存储板块集体下挫;创新药板块因实验猴涨价逻辑(“猴子干翻半导体”)吸走大量资金;长鑫科技开启打新(今日正式申购)引发机构预留资金及流动性担忧。市场K型分化有所收敛,科创50逆势下跌4%,资金转向医药医疗板块。关键数据显示:二季度GDP同比增速4.3%,6月社零同比转正至1%;阿斯麦上调全年销售额指引至430-450亿欧元;佰维存储Q2环比增长41%-58%。作者认为国产AI链未见顶,长鑫上市中长期为利好,但下半年市场将从极致分化转向均衡配置,建议投资者避免杠杆风险,采用"AI链+红利"哑铃式配置策略,关注中报业绩突出的非AI方向,同时保留恒科和消费等跌出价值方向的底仓。

昨天市场又是波动很大且极具戏剧性的一天,一句话来形容的话,就是猴子干翻了半导体,并带领老登扬眉吐气了一次。。得益于此,K型分化也狠狠地收敛了一把。

从指数层面看,昨天除了上证50之外都是下跌的,尤其是科创50,在韩村暴力修复的背景下大跌了4%,把投资者彻底搞蒙了。

之前的主流叙事都是强调,韩村因为去杠杆走了一波急跌行情,从而间接影响了A股科技的情绪,即便是美村科技的下跌,市场也会归因到北美算力链。而A股的科技,既没有韩国那样的杠杆压力,也没有美国大厂资本开支的隐患,因为我们的主逻辑是国产替代,渗透率的空间还很大。

但昨天国产科技含量最高的科创板逆势这么一跌,确实让不少人有些慌了。

我觉得有几个原因吧,一个就是十倍大牛股德X利中报的不及预期,作为存储概念在Q2出现了环比下滑,这是资金无法接受的,因此直接被按了一字跌停,还带崩了存储板块。细究原因,大概是此前低价的库存红利释放完毕后,稍微影响了毛利率,同时利基存储的涨价斜率也有所放缓。

二是文章开头聊的猴子,也就是昭X新药由于公司的实验猴大幅涨价,而带来了非常炸裂的中报,直接点燃了昨天的创新药板块。

有趣的是,已经有人拿CXO类比半导体了,一方面都是卖铲子的,另外也都是靠涨价。半导体是内存涨,CXO是猴子涨,而且猴子的产能比内存还难以提高,因为母猴一年才一胎,而且只有3岁以上的小猴才可以用于实验。。

半导体最大的利空,就是市场又出现了一个半导体。。创新药昨天抢走了不少热钱,这也是硬科技下跌的另一个核心原因。

三是巨无霸长鑫科技将于今天正式开启打新了,由于体量大,中签率会比较高,尤其是网下申购的机构和大户,顶格配的话估计能中不少签,所以也会预留资金去缴款。而且巨无霸上市,市场本就有一些担忧流动性,叠加海外大厂业绩也快要落地,因此适当减仓的动机也是比较强的。

尤其是一些偏杂毛的科技股,长鑫作为正统龙头,上市后也会定一个估值锚,那么这些估值比长鑫高,基本面还不如长鑫好的公司,自然会失去不少的资金追捧,这个风险还是要留意的。

半导体昨天大跌原因就聊这些了。

至于国产AI链是否见顶了,我倒没有这么悲观,沿着上面的三点来看的话。第一,A股中的半导体公司业绩是分化的,并非集体miss,比如昨晚佰X存储的中报业绩就很好,Q2环比就增长了41%-58%,算是延续了强劲的态势。

第二,创新药的猴子逻辑多少还是有些娱乐属性,更深层次还是反馈了CXO的高景气,以及国产创新药海外BD大单频出,确实有蜕变。但纵使创新药景气高,也很难强过AI,分庭抗礼就算不错了,因此流动性不会一直停留在医药里。

第三,长鑫上市短期可能是流动性利空,但中长期看我认为是利好,可以参考宁王于新能源的意义。

科技不会死,但有一点也是毋庸置疑的,即其他方向也会活,K型分化在下半年的收敛趋势是可以预见的(事实上已经在收敛了)。这也是为何,我们从年中开始,几乎天天都在强调下半年均衡配置的重要性。。

……

今天周四,点睛定投又迎来了发车的日子,其实我们下半年来的思路其实一直比较清晰,正如上文说的,就是均衡配置。

一方面在AI链和红利上做哑铃的配置,另一方面还会关注中报业绩突出的非AI方向,包括创新药,非银,有色等等,以捕捉成长扩散,亦或是资金轮动的机会,正如最近市场所演绎的那样。另外,像恒科和消费这种跌出价值且未来很值得期待的方向,也会保留充足的底仓等风来。

下半年的市场,大概率不会像上半年那样极致和撕裂,这对投资者的心态会有很大的好处。昨晚看见一个在科技中满仓满融爆掉的消息,据说是轻信了某专家"每调买机"的说辞,还挺唏嘘的。

极致的分化行情,让太多人忘记了常识,忽视了市场的风险,也包括很多业内人士。对于投资者来说,切记,即便可以看对趋势,也可能死在波动之中,因此杠杆的使用要万分谨慎,不信去问问韩国股民。

正因为足够了解市场的波动,以及人性和情绪的不可控,我们当初才会把【点睛定投计划】的策略设计的尽量朴素和回归本源,希望可以通过三好原则穿越周期,利用小额且长期的定投来熨平波动。

能够在市场中长期活下来,是一切的前提,慢慢变富看似笨拙,但真正能做到的,实际也是凤毛麟角。

重点新闻

1、昨天二季度GDP及6月经济数据出炉,整体表现还可以,但具体到各项数据,存在一定的分化,下面我们就来拆解下这些数据,看看有何玄机。

二季度GDP同比增速为4.3%,略低于预期。在极端气候、中东冲突、财政支出节奏错位等因素影响下,降幅略超历史规律。不过下半年政策工具储备依然比较充裕,完成4.5-5%的全年目标应该是没啥问题的。

消费:6月社零同比增速由上月罕见的-0.6%转正至1%,超出机构预期。剔除汽车后的零售额同比+3%,说明前期"国补"导致的需求前置影响犹在。结构上,通讯器材、文化办公用品、化妆品等增速明显回升,均在10%以上,几乎都是老登方向,昨天市场也给了比较积极的反馈。

与此同时,6月天气扰动有所消退,带动餐饮等部分服务消费改善。后续随着7月社零基数走低,社零增速或进一步改善,也有望逐步改善资本市场的预期。

工业:6月工业增加值增速回升0.8个百分点至5.3%,略超预期。结构上,受外需提振,电子设备、运输设备、通用设备、金属制品等行业回升幅度较大;同时内需边际改善,使酒饮料茶、食品、黑色压延等行业生产回升。

投资:1-6月固定投资累计同比回落,略低于预期,不过6月单月同比回升2.1个百分点至-10.5%,是今年三月以来首次。

结构上,6月制造业同比降幅收窄回升1%至-3.2%,与工业生产加快逻辑相印证,制造业投资高度依赖新质相关领域;6月基建投资增速为-9.8%,仍在负增长区间,这或与Q2财政发力放缓有关,不过下半年"六张网"开始逐步部署,基建有望逐步企稳回升。

房地产:地产投资、新房销售面积同比分别为-18.0%、-11.6%,投资与销量仍未扭转颓势,不过价格出现边际改善,6月70城新房价格环比上涨城市增至20个,一线城市新房与二手房价格环比连续4个月上涨,这算是一点积极的信号,后面仍需持续跟踪。

2、据悉,阿里千问将作为AI能力集成至Apple智能,用户无需在应用间切换,即可在Apple设备上直接体验千问的文本与图像理解、内容生成等能力。千问现在的表现其实不算太出彩,但绑定苹果这个大腿后,想象空间还是可以的,受此刺激昨夜美股阿里大涨。

另外,昨天有关部门发布了7款提供手机端侧生成式人工智能服务的备案信息,其中包括,Apple智能、AndesGPT大模型、小艺AI大模型、小米澎湃AI等。感觉未来手机搭载大模型是基操了,甚至会逐步成为用户购机选择的重要参考因素。

3、腾讯云宣布,8月1日起,对云数据库MySQL存储空间超用计费。过去几年云计算"超用不收费"本身就是一个灰色惯例,现在存量用户足够多了,云厂商开始把这块变成收入来源。本质上就是云厂商从"烧钱抢用户"转向"精细化运营"的又一个标志动作。

4、OpenAI正在研发一款无屏幕的可移动智能音箱,其具备类人特质的AI陪伴设备,它可联动控制智能家居家电,同时深度调用ChatGPT的全部能力,预计今年正式发布。这是OpenAI其首款硬件产品,若销量比较好,对其现金流或有积极影响。

5、阿斯麦第二季度财报净销售额93.26亿欧元,同比+21%,净利润29.18亿欧元,同比+27%,均高于市场预期。基于客户需求进一步增强,公司将全年净销售额由此前预计的360亿至400亿欧元上调至430亿至450亿欧元。

与此同时,公司还计划进一步扩大EUV和深紫外光刻设备产能,以满足客户未来数年的扩产需求。阿斯麦是全球光刻机巨头,上调业绩指引同步宣布扩产,说明半导体扩产预期较强,半导体设备较高的景气度仍会持续。

6、佰维存储上半年预盈70亿元至75亿元,同比+3200%-3422%,Q2环比+41%至58%,超出机构预期;江丰电子上半年预盈4.80亿元至5.60亿元,同比+89.99%至121.65%,环比+28%至66%,略超预期。

一个是储存,一个是半导体材料及零部件,都是AI链中高景气度的方向,业绩没啥毛病,不过近期市场对科技超预期也不是太给面子,今天看看如何投票吧。。

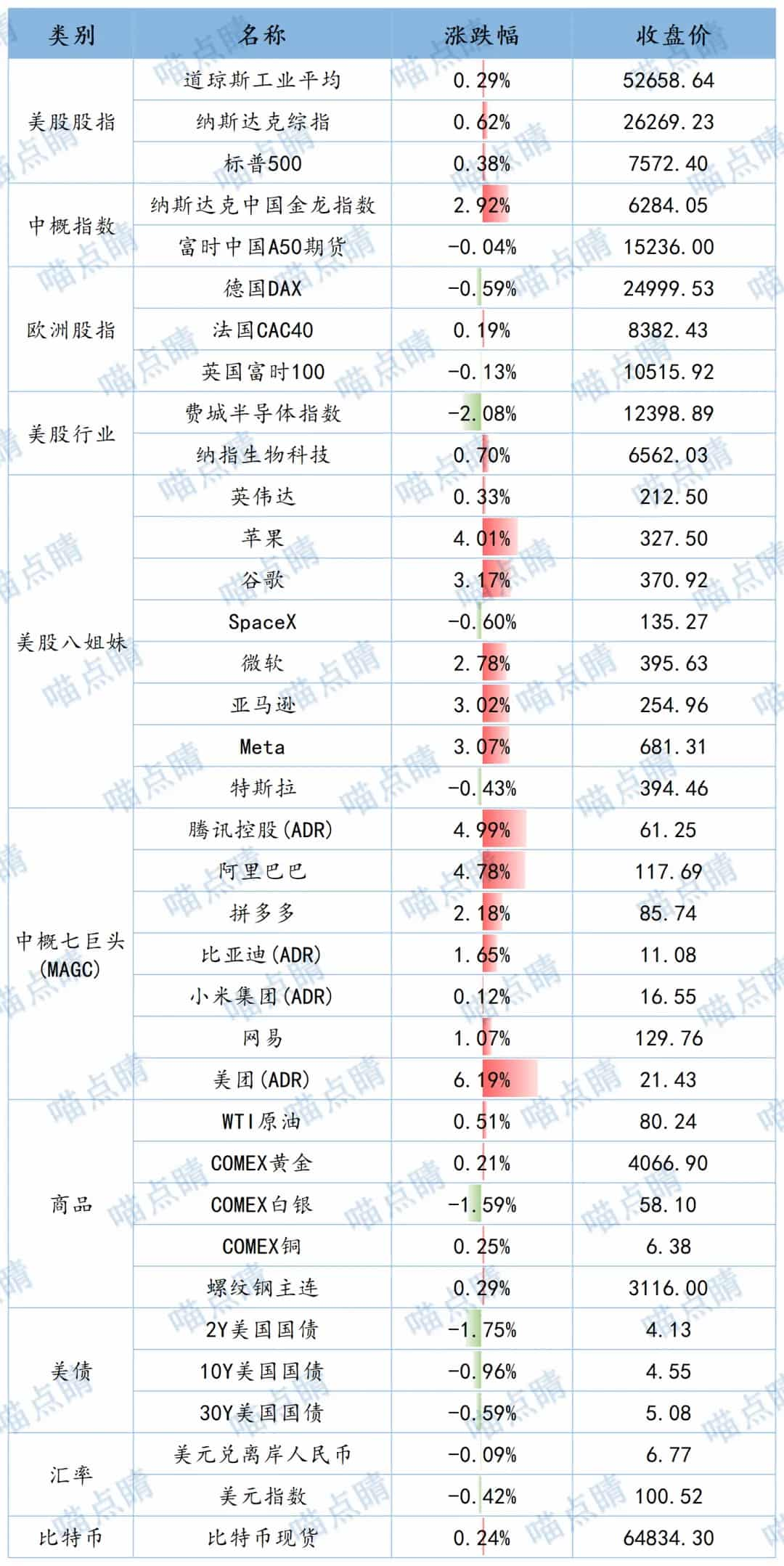

全球市场

数据来源:choice💸