喵点睛指出A股与港股在高拥挤、节前落袋情绪下集体回调,双创、北证及部分龙头股跌幅超2.5%,而医药、券商等低拥挤板块逆势上涨;接着以宁德时代、智谱AI配股与大模型融资为案例,揭示小流通市值加剧波动的机制;最后梳理重要会议对经济“起步有力但基础仍需巩固”的判断,强调科技自主、扩大内需、AI赋能及防范化解风险等政策重点,总体呈现“市场情绪回落+政策托底”的格局。

市场昨天陷入了调整,三大指数纷纷收绿,其中创业板在新高后已经走出了四连阴。昨天我们在【警惕一个现象】中强调,市场的拥挤度已经达到历史极值,这往往意味着行情有阶段见顶的风险,尤其是资金最偏爱的方向。

从结果看,科技赛道的双创携手跌近1.5%,而风偏更高的北证和次新板块则下杀超2.5%,领跌全市场。与此相对,医药、券商、红利、消费等低估低拥挤的方向,昨天则逆势走高。

市场的整体回落,拥挤度释放是一方面,五一节前的落袋倾向是另一个诱因,尤其是在海外局势还不甚明朗的背景下。

而这种情绪的短暂退潮,港股自然不会缺席,昨天又拉了个大的。。像恒科这种阶段性陷入鬼打墙的方向都不必多说了,更值得关注的是港股为数不多此前表现强势的龙头公司,也在昨天出现了杀跌,而且幅度明显要更大。

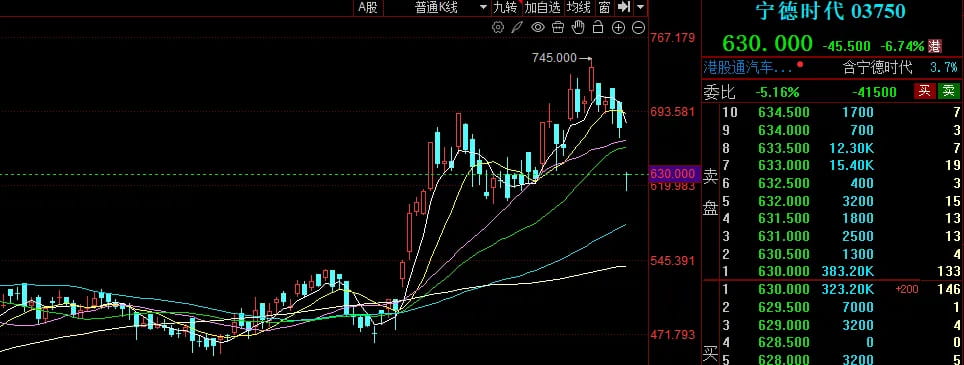

一个是宁王,昨天暴跌近7%。直接的导火索是公司在香港市场进行了配股,以每股628.2港元的价格,配售了392亿港元,这也是今年整个港股规模最大的一次配售行为。

有趣的是,628港元相较于前日的收盘价折让了7%,而宁王昨天也差不多跌了这么多,一步到位了。。公司表示,本次配售所得将用于全球新能源项目建设和零碳业务布局、研发投入等。

但鉴于公司资产负债表的强劲,以及港股所处的位置,此行为还是被一些市场人士扣上了"投机"的帽子。加上配股本身就是一种对EPS的摊薄,因此资金用脚投票了。可即便如此,港股宁德相较于A股的溢价,截至昨天收盘依然接近30%。

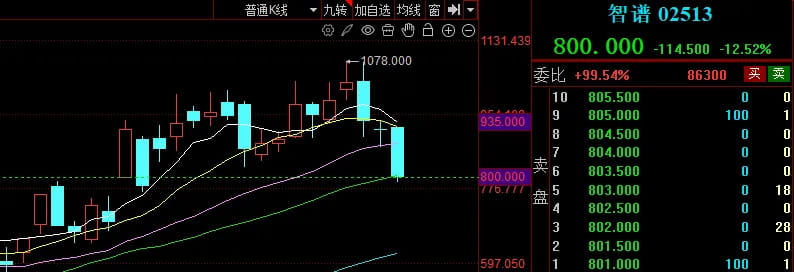

宁王之外,港股大模型龙头智谱昨天也遭遇了大跌,股价狂泻12%。

核心扰动在于DeepSeek,一方面市场担忧V4模型可能会在商业化层面和智谱形成竞争,另一方面DeepSeek即将进行首次外部融资,据传估值只有200亿美元,这让总市值一度4000亿港元的智谱显得有些尴尬。

实际上,宁王和智谱的下跌还有一个共性的原因,即二者的非限售流通市值都比较小。其中宁王只有980亿港元,仅为总市值的3.5%;而智谱更夸张,只有百亿左右的市值是可自由交易的,占比总市值2.7%左右。

这么小的流通市值意味着很容易炒作,那么随着情绪而来的大涨大跌也就顺理成章了。其实本质上和A股的炒新是类似的,这块的风险还是要注意,因为随着限售解禁的临近,炒作的溢价也会回归。

大家可能都忽略了,我们每天文章最下面的一张表,都会把近期有限售解禁的公司整理出来,同时还会展示可售部分占总市值的比例,这部分比例若过高,抛压就会比较大。

点睛每天展示的内容量其实挺多,但每一个部分都是我们用心打磨过,并认为有价值的。

有时触手可及并不意味着廉价,而是一种名为陪伴的幸福。

……

下面再聊下昨天召开的重要会议,会议主旨是分析研究当前的经济形势,同时为后续的经济工作指明方向。

此前我们也提到过,4月末的这次会议比较重要,因为今年是十五五的开局年,经济的起步还是很关键的,既要走的正,也要走的稳,方向和速度都要把控好。而二者落到执行层,就是重点发力的产业方向,以及财货政策的力度。

会议对当前经济有个总的定调:起步有力,主要指标好于预期,彰显韧性和活力。但也面临一些困难和挑战,稳中向好的基础还需进一步巩固,要以更大力度和更实举措抓好经济工作。

这个定调很有水平,简言之就是好,但还不够好,依然有提升空间。

那怎么提高呢?

会议提到,要推动科技自立自强、产业链自主可控;持续扩大内需、优化供给;做优增量、盘活存量。细心的同学可以发现,科技自主其实就是要做优的增量,而内需和反内卷就是要盘活的存量。

政策方面,要精准有效实施更加积极的财政政策和适度宽松的货币政策。精准有效意味着非大水漫灌,同时更加积极和适度宽松的对比,也能看出着力点在财政端,毕竟利率层面的下降空间已经不大了。

产业层面,提出了几个重点方向,按点给大家梳理下:

1、加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设。推动条件成熟的重大工程项目开工。

(这就是上述说的财政端的抓手,这六张网也是新老基建的一种结合,投资规模是万亿级别的)

2、扩大优质商品和服务供给,推动消费升级。深入整治内卷式竞争。

(服务消费是促内需的突破口,防内卷依然是优化供给的必经之路,延续了十五五的思路)

3、全面实施"人工智能+“行动,发展智能经济新形态。

(科技革命,没啥说的)

4、系统应对外部冲击挑战,提高能源资源安全保障水平,以高质量发展的确定性应对各种不确定性。

(霍尔木兹海峡带来的启示,战略资源的价值会得到实质性提高。后半句话我很喜欢,外部的事情无法改变也无法判断,唯有做好自己,方能从容应对风雨)

5、要有效防范化解重点领域风险。努力稳定房地产市场,扎实推进城市更新。

(地产这块短板依然要稳住,今年苗头不错,但依然没有掉以轻心。房价的螺旋下滑一旦止住甚至企稳,叠加科技的高速发展,经济就活了)

6、推动中小金融机构改革,稳定和增强资本市场信心。

(券商合并依然是趋势,资本市场的重要性再次在重要会议上得到背书)

7、抓好农业生产,稳定生猪等农产品价格。

(猪价问题首次在高级别会议提及,可见严峻性,但毫无疑问,猪肉的政策底出现了)

会议内容大概就是这样,梳理完应该比较清晰了。

今天信息量略大,诸位好好消化下,感觉键盘都快敲废了。。

重点新闻

1、有消息称,由于疯王不满意伊朗提出的新谈判方案,伊朗可能会在接下来几天内向斡旋方巴基斯坦提交一份调整版方案,目前朗子尚未回应。

两边仍在缓慢推进谈判事宜,但当前霍尔木兹海峡通行依然受限,伊朗石油出口基本陷入停滞。

数据显示,伊朗陆上储油设施或于今天触及存储上限,哈尔克岛周边已停泊多艘超大型油轮,伊朗开始利用浮仓游轮临时囤油。

若霍尔木兹海峡长期无法恢复正常通行,原油库存无处容纳,伊朗大概率被迫主动减产。需要注意的是,石油产能一旦关停,重启周期长、成本高,部分老旧油井甚至会面临永久性产能损耗。

其实中东多数产油国均高度依赖霍尔木兹海运通道,封锁持续越久,全球原油供给扰动越大,油价易维持高位震荡。即便后续局势缓和、航道解封,各国产能修复也存在明显时滞,短期难以快速补全供给缺口。

2、广东省"十五五"规划纲要发布。纲要提出,探索火箭制造、火箭发射回收技术,支持规划建设商业航天产业园区,推动星箭等重点产品低成本批量化生产;强化钙钛矿、叠层电池等光伏新技术研发与设备制造,支持开发光储直柔、光储充一体化产品。

未来五年,商业航天、新能源等新兴产业将成为广东重点发力赛道。随着国家"十五五"顶层纲要落地,各省市将结合自身产业优势,集中资源深耕重点新兴领域。

3、有关部门表示,聚焦AI赋能信息服务领域,开展"人工智能 + 软件"专项行动,加快智能编程技术研发与落地应用,培育模型即服务、智能体即服务等全新业态。

之前市场一直担心AI会颠覆整个软件行业,但其实不太可能完全颠覆,更大的概率会是取代一些低门槛或堆量的软件。对于一些具备差异化优势的软件,AI赋能后将会变得更强,后续可以与智能体等硬件结合,发挥更大的价值。

4、中国平安 Q1 净利润 250 亿元,同比下降 7.4%;中国太保 Q1 净利润 100 亿元,同比增长 4.3%。两家险企净利润走势一增一降,核心分化在投资端。

平安权益资产敞口更高、港股金融持仓集中,一季度权益市场调整拖累明显,当期投资亏损近 75 亿元,去年同期盈利 104 亿元,前后利润缺口接近180亿元。太保投资端虽有所承压,但整体仍实现盈利60余亿元,波动可控。

反映保险主业的营运利润维度,平安、太保同比分别增长7.6%、3.6%,单从保险业务看,反倒是平安的表现更稳一些。。整体来看,一季度上市险企负债端保险业务持续复苏,投资端受市场波动出现了一定的分化。

5、迈瑞医疗Q1净利润23.30亿元,同比-11.37%,环比+331.8%。同比降幅显著收窄,环比改善明显,存在一定复苏的迹象。值得一提的是,Q1合同负债达33.42亿元,同比高增50.18%,意味着锁定了订单,为后续营收、业绩释放提供强力支撑。

算上今年,迈瑞已是年线六连阴,当下动态估值约为25倍左右,若年内能够重回增长,存在一定的修复空间。

6、工业富联Q1净利润为105.95亿元,同比+102.55%,创历史同期新高。公司是AI算力基建的资深卖铲人,AI服务器市占率位列全球首位。受益于AI产业的高景气度,AI GPU机柜出货量同比增长3.8倍,AI ASIC服务器出货量同比增长3.2倍,高增长态势延续。

7、招商银行Q1净利润378.52亿元,同比+1.52%,基本符合预期。不良贷款率0.94%,与上年末持平,拨备覆盖率387.76%,较上年末下降4.03个百分点。备受关注的净息差为1.77%,同环比均小幅下滑,对利润有一定冲击,这可能也是适度调降拨备补利润的原因。

8、顺丰控股Q1净利润为25.26亿元,同比+13.05%,创同期历史新高,符合预期。一季度经营表现稳健,但市场关注点集中在二季度,油价上行推升物流成本,后续可能需通过调价的方式对冲压力。

全球市场

美股三大指数全部收跌,其中纳指下跌0.9%,关注度颇高的费城半导体下跌3.6%,科技方向出现回调,对A股该方向可能会有一定的扰动。不过A50、金龙指数小幅下跌,对整体影响不算大。

数据来源:choice💸