昨日市场震荡分化,创业板指因业绩分歧走弱,而CPO与半导体产业链在国产替代与算力升级催化下逆势活跃;资金大举流入科创板,TMT行业成交占比逼近历史高位,反映出对科技赛道的极度拥挤与乐观情绪。

昨天市场全天震荡,指数层面分化得非常厉害,创业板指在高位核心龙头股业绩分歧的背景下有所走弱。但是光并没有因此熄灭,CPO方向依然整体活跃,同时科创板从创业板手中接过了号角,承接了巨大的资金热情,全天科创50大涨3.76%,半导体产业链集体大爆发。

DeepSeek-V4 的发布无疑是重要的催化,其关键突破在于实现了"模型+算力"的国产化闭环,在一定程度上打破了长期以来对海外高端GPU和CUDA生态的依赖。

V4不仅在开源模型中保持了性能领先,还实现了推理成本的大幅下降,百万token的调用成本低至几毛钱,这意味着全栈国产的大模型不仅好用,而且用得起。

至此,国产替代的情绪被彻底点燃,也就解释了为何昨天资金会从北美链大范围地流入科创板为代表的国产算力链之中。

目前创业板是业绩大于故事,资金更关注订单的落地情况和利润的兑现;而科创板是故事大于业绩,资金更注重的是国产替代的进程。从长远看,后者想象空间和渗透率提升空间都要更大,但由于相关公司的业绩较为参差,因此也会伴随更大的波动。

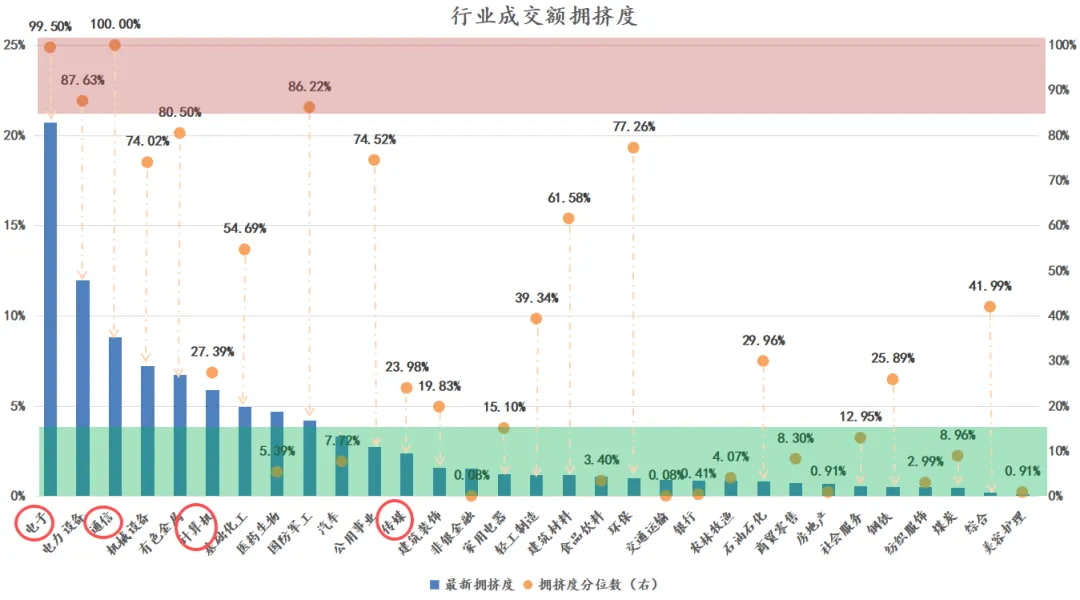

从创业板到科创板,看似资金在流动,可实际上依然是在科技赛道内打转,资金的拥挤度和偏好的一致性,事实上都到达了一个较为夸张的级别。

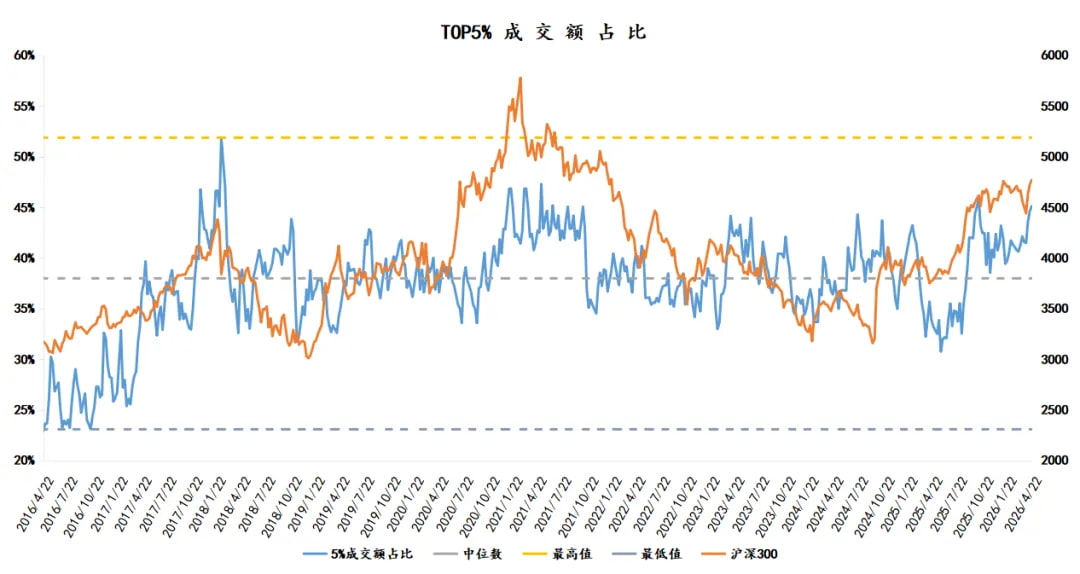

从上周的流动性数据看,交易活跃度前5%的个股,其成交额占比全A达到了45%,十年分位达到98%,已接近历史极值。

无独有偶,由电子、通信、计算机、传媒构成的TMT行业,截至上周的成交额占比刚好就在40%左右。两个数据相互印证,体现了当前资金对科技方向的簇拥。

而这种资金行为,映射到市场层面,就是高低估指数之间不断扩大的剪刀差,一边是平地高楼声鼎沸,一边则是断壁残垣无人问……

但有一个历史规律不得不警惕,回溯过去十年,每次TOP5%个股的拥挤度达到45%以上时,往往都是一轮行情的阶段高点。

有趣的是,图中的三个明显的高拥挤+指数高点,刚好反映了三轮典型的抱团行情,分别是2017-18年的大金融/消费,2021年的白酒/医药,以及当前的AI科技。

历史不会简单地重复,却总押着相似的韵脚。无论是身在其中,还是跃跃欲试,都要对此保持清醒,并留有余地。

科创也好,创业板也罢,目前都是点睛的持仓,我们对此的态度就是持有待涨,同时择机分批止盈兑现,在这个位置不会轻易增加筹码了。

而止盈的策略,是左侧偏离度+右侧技术形态相结合。同时止盈尽量切碎,不急于在趋势中将所有持仓快速脱手。其实我对科创板一直有个小执念,既然目前的AI产业革命和国产替代浪潮都是史诗级别的,那历史的高点理应在这一波行情中出现才对吧。

当然,行情从来没有绝对。大胆假设,小心求证,做好应对即可。

重点新闻

1、伊朗提出一项分三阶段解决的谈判方案。第一阶段的重点是彻底结束战争,并获得防止对伊朗和黎巴嫩重新发动战争的保证。第二阶段,将专门研究霍尔木兹海峡如何管理的问题。第三阶段与核问题讨论有关,但在前两个阶段达成协议之前,伊朗绝不会参与核问题谈判。

相比以往,伊朗此次提出的方案更为务实,谈判取得突破的可能性也随之提升。对此,美方表示已收到全新谈判方案,疯王及其团队已经开启讨论,不过目前暂未公布后续计划,咱们会继续跟踪进展。

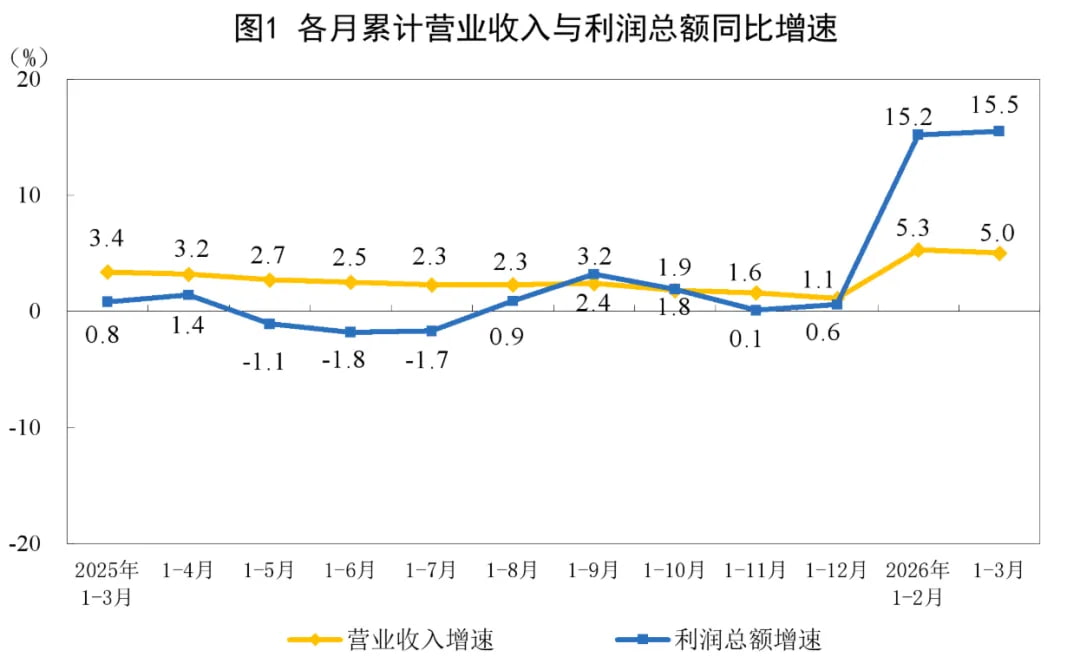

2、我国1-3月规上工业企业利润同比+15.5%,较1-2月份加快0.3个百分点,延续了积极回升的态势。结构上看,涨价是本轮利润回升核心驱动,石油、化工、有色等上游行业利润高增,但一定程度挤压了中下游企业盈利空间,部分下游企业迫于成本压力,最近也开始涨价了。

此外,在国内产业升级和全球AI革命背景下,与新周期相关的电子、航空航天、新材料、新能源等中游行业盈利持续向好,成为本轮企业盈利周期修复的压舱石,且这一趋势有望延续。

3、监管部门依规对外资收购Manus项目作出禁止投资决定,要求当事人撤销该收购交易。Manus是我国团队研发的全球领先通用AI智能体,Meta拟高价收购其境外主体。相关方为完成交易将主体架构外迁,最终收购仍被叫停,本次处置具备重要政策定调意义。

短期来看,直接规避了核心 AI 技术、底层数据外流的重大风险。中长期维度,明确外资准入与科技投资红线,震慑关键硬技术跨境外流,进一步确立我国AI等硬核科技领域安全优先、自主可控的监管治理原则。

4、化工巨头巴斯夫上调塑料用抗氧剂及光稳定剂价格,最高涨幅达25%。地缘冲突持续推高原材料、能源、综合物流成本,成本压力正自上而下向全产业链传导。其实这和昨天聊的避孕套涨价大体是一个逻辑【爆了几个雷。。】,大伙可以再去复习下。

5、药明康德Q1净利润46.5亿元,同比+26.68%,创历史同期新高,略超预期。化学、测试、生物学各细分业务均实现两位数增长。同时披露截至3月末,在手订单597.7亿元,同比+23.6%,充足的订单为后续业绩增长提供了较强的支撑。

针对CXO行业,美国这几年折腾了好几番,但回头一看行业仍在持续增长,充分验证国内 CXO 赛道的高壁垒属性。昨天看到一个评论,说CXO赚的钱是脏的、臭的,CPO赚的钱是香的、干净的。。

情绪宣泄的背后,其实是对估值不匹配的抱怨,以药明为例,十几倍的PE对应相对持续且稳健的增长,存在一定的修复空间,今天看看市场的反馈。

6、阳光电源Q1净利润约为22.91亿元,同比-40.12%,略低于预期。逆变器大佬算是爆了小雷,但此前锦浪科技已提前披露偏弱的财报,市场已有一定的预期。

业绩下滑核心两大诱因,一是营业收入同比回落,二是汇兑损失大幅拖累盈利,公司一季度财务费用同比增幅高达654%。RMB升值对于出口占比较高的行业,存在类似的扰动,需要适当关注。

7、中微公司Q1净利润9.30亿元,同比+197.20%,创历史同期新高,略超预期。国内半导体设备行业高景气度延续,高端刻蚀设备交付量大幅增长,国产替代落地节奏持续提速,行业中长期有望延续增长。

8、海天味业Q1净利润24.44亿元,同比增长10.97%,创单季度历史新高,略超预期。公司已连续两季实现双位数增长,复苏的趋势比较明确,过去挖下的高估值的坑又被填了不少,后续若能延续这一趋势,市场或也会正眼相待。

全球市场

美股三大指数涨跌不一,其中纳指、标普500低开走高,再次刷新历史新高,备受关注的英伟达大涨4%,时隔6个月再度刷新历史纪录。A50、金龙指数小幅下跌,整体波动不算大。

数据来源:choice💸