随着A股进入最后的财报密集披露期,多只股票因涉嫌信披违法或财务问题被立案调查,ST与*ST数量攀升,监管趋严与市场对财务退市的警惕使得投资者需更加谨慎;贵州茅台一季报虽现“双降”但显露改革成效,券商龙头凭借高基数与市场活跃度实现利润大增,展现板块结构性机会;霍尔木兹海峡封锁加剧供应忧虑,带动原材料与消费品涨价,通胀对股市影响分化;地缘紧张局势仍在发酵,美伊谈判僵持,加剧市场波动。总体而言,财报风险、业绩分化、通胀压力与地缘不确定性构成近期市场的主要矛盾,建议投资者聚焦高质量资产,控制风险,静待政策与基本面进一步明朗。

周末信息量还挺大的,下面按点给大伙梳理一下。

1、A股财报季进入最后的密集披露窗口,各路牛鬼蛇神也开始陆续登场了,周末就有好几家公司携手暴雷,给几十万股东直接炸懵了。具体包括:

黑芝麻:涉嫌信披违法,董事长遭立案;

神马股份:涉嫌信披违法,公司被立案;

喜临门:2025年财报内控被审计出具否定意见,ST伺候;

百利科技:2025年财报被审计出具持续经营重大不确定性的报告,ST伺候;

柳化股份/中国高科/东珠生态:触发财务退市情形,即年度亏损,同时扣非收入低于3亿元,*ST伺候……

这块真是要注意的,国九条以来,村里对财务的监管愈发严格,中介机构现在也不敢怠慢,审计报告也没那么容易过了。因此现在每个财报季,暴雷的绝对数量都在增加。

而且一旦被贴上问题公司的标签,出清的速度也会显著快于过去,除了公募机构无法买入外,涉及量化负面因子的标的,也会被程序化交易一股脑的砸盘。

此外,交易所新规也将主板的风险警示公司涨跌幅从5%调整为10%(7月6日实施),旨在抑制炒作,加速价格回归。

现在选股要格外注意,照着财务退市标准做标尺,回避那些业绩差的,以及历史上遭遇过问询函的公司。如果财务能力实在有限,也可以借助一些工具甄别,像小组的财报助手就挺适合的。

2、市场关注度很高的几家龙头公司也出业绩了。

a.贵州茅台:Q1营收539亿,同比+6.54%,归母净利润272亿,同比+1.47%。在25年交出了一份史上首次"双降"的惨淡成绩后,大家对茅台一季报的关注可以说达到了史无前例的程度。

从结果看,顶着去年的高基数恢复了双增,即便增速不高,但至少呈现了企稳的态势,也一定程度彰显了改革的成效,算是暂且稳住了军心,上周五的大涨补缺,实际上也是一种提前的投票行为。

有几个数据需要看到,一季度的直销比例已经过半,其中i茅台占比营收40%,成为最大单一渠道。与此相对,经销商减少255家,经销收入同比-10%。

公司向C端直销转型的决心和效果一览无遗,但相应也付出了一些代价,比如利润增长不及营收,因为直销渠道卖了不少平价飞天,以及低价的系列酒(收入增速12%,超过茅台酒)。同时毛利率小幅下滑1.5个点(不过89%的毛利在A股依然是无解的存在..)

值得一提的是,公司对飞天出厂价的提价是在3月末开始执行的,具体的业绩要等到Q2才会体现,或将为公司此后的利润提供一定的支撑。

卖方对茅台一季报的评价整体还是偏正面的,近90天的目标均价为1772元,内含估值大概在20-25倍左右,合不合理见仁见智吧。

我对茅台的观点不变,增速中枢一定是下降的,但考虑到分红力度的潜在加大,每年10%的回报率还是不难实现的,因此作为价投或者打新底仓我认为还是合格的。但是如果是追求短平快的回报,锚定景气投资的选手,那还是回避吧。

b.中信证券:Q1营收231亿,同比+41%,净利润102亿,同比+54%;券商一哥单季度利润破百亿,创造了行业纪录。

此外,东方财富Q1营收50亿,同比+44%,净利润37亿,同比+38%。互联网券商龙头的成绩也很不错。

在市场日均交易额维持高位,两融余额增长,以及IPO常态化的影响下,券商的业绩普遍不错。而且从长期看,注册制的不断深化,行业间整合并购的趋势,以及C端财富管理的转型,都将为券商板块提供持续的业绩支撑。

目前的券商我认为是相对被低估的,市场还是在用看天吃饭的老眼光审视,并没有考虑行业已然发生了深远的变化。目前资本市场不仅是创造财产性收入的基石,更是响应科技创新的桥头堡,战略意义今非昔比。

如果把国内资本市场比作一家餐厅,以期是苍蝇小馆,而现在正朝着米其林餐厅努力,那作为厨子的券商,多少也会涨点工资(估值)吧?

还有几个龙头业绩,限于篇幅放到下面的新闻部分进行解读了。

3、霍尔木兹海峡封锁带来的价格影响还在扩散,据悉位于马来西亚的全球最大避孕套生产商表示,由于原材料涨幅过大,不得不将产品价格上调高达30%,其是杜蕾斯的主要供货商,影响力还是比较大的。

正经的解读是通胀的影响开始体现到各行各业了,这个算是一个灰犀牛吧,因为即使到了现在也还没解决通航的事情,而且原油产能的恢复也需要时间。

通胀对投资的影响还是不小的,利空现金和长债,对股市的影响因具体板块而异。对上游资源类,以及必选消费是利好,因为需求刚性,涨价也可以向下传导,抗通胀属性比较强。对红利方向也构成支撑,因为通胀会侵蚀实际利率,进一步凸显了资产荒背景下高股息的稀缺性。

对成长方向不是很有利,因为成长方向炒的是远期利润的折现,对分母端很敏感,如果通胀引发加息,则会显著降低估值。

不正经的解读就是杜蕾斯涨价利好生育,进而带动人口周期修复,并促进房地产和大消费的企稳。。我去,貌似找到了促内需的一个奇技淫巧啊。。图片

4、再来跟踪下地缘的变化,周末美伊双方继续在谈判前博弈。伊朗外长前往巴基斯坦展开磋商,将结束战事的条件转交给巴方。条件包括在霍尔木兹海峡实施新的法律制度、获得赔偿、确保不再发动军事侵略、解除海上封锁等,谈判条件与核问题无关。

美国这边暂时放弃了去巴基斯坦的安排,不过疯王声称,如果伊朗想谈判,可以给美方打电话,“希望伊朗聪明一点”。

折腾下来,谈判的趋势没有太大的变化,但双方都在刷筹码,就比如周末伊朗称已形成管理霍尔木兹海峡的综合方案,计划将海峡管控权掌握在自身手中,并计划实施通行收费。但很显然,这个结果美以是不会受接受的。

最终比的可能就是谁更能承受痛苦,对伊朗来说痛苦是美国的经济封锁,对美国来说可能是油价持续上行带来的通胀压力。。挺不住的一方可能会率先做出让步,最终达成协议,但过程可能会比预期的要长。。

周末还有个大事,疯王差点被"偷家"了。白宫宴会上发生枪击,疯王被护送离场,这是他竞选以来遭遇的第二次险情。。疯王直呼早知道这么危险,就不选了。。这事估计和朗子没啥关系,可以蹲个后续。。

重点新闻

1、有关部门印发意见,强化新就业群体服务与规范管理。文件明确督促互联网平台、快递等企业,结合工作任务、劳动强度合理核定薪酬,确保劳动报酬及时足额发放。重点聚焦吸纳就业量大的行业,压实稳就业的举措,助力经济稳步复苏。

2、深交所将创业板及存托凭证大宗交易成交确认时间,由 15:00–15:30 调整为 9:30–11:30、13:00–15:30。相当于新增盘中成交确认,与科创板对齐。

调整前仅盘后集中确认,前期协商的价格与折价率,收盘后易出现大幅变动。部分以收盘价为基准的固定折价交易,易诱发资金尾盘刻意操纵收盘价,进而引发交易违约、撤单频发。

调整后,盘中实时确认机制将有效解决上述痛点。这不仅大幅降低了违约率,还避免了资金隔夜占用,显著提升了资金使用效率并降低了对冲成本。交易定价更公允透明,将增强社保、险资及指数基金等长期资金的参与意愿。

3、中国神华Q1净利润106.67亿元,同比-10.7%;陕西煤业Q1净利润42.10亿元,同比-12.38%。业绩下降的主因煤炭价格同比下跌,不过头部煤炭企业在电力、煤化工等方向发力,一定程度弥补了煤价下降影响。

此外,煤炭板块很多时候以红利属性著称,这两家煤炭企业年报继续延续较高的分红,股息率均在4%左右,延续稳健的股东回报水平。

4、摩尔线程Q1净利润0.29亿元,同比增加1.42亿元,实现首次盈利,略超预期。随着国内AI算力需求激增,国产GPU的商业化进程不断提速,摩尔智算卡已在多家智算中心及云服务平台实现部署。

随着产品的提升,很多大模型都在积极适配国产GPU,行业潜在的增量需求是比较可观的。

全球市场

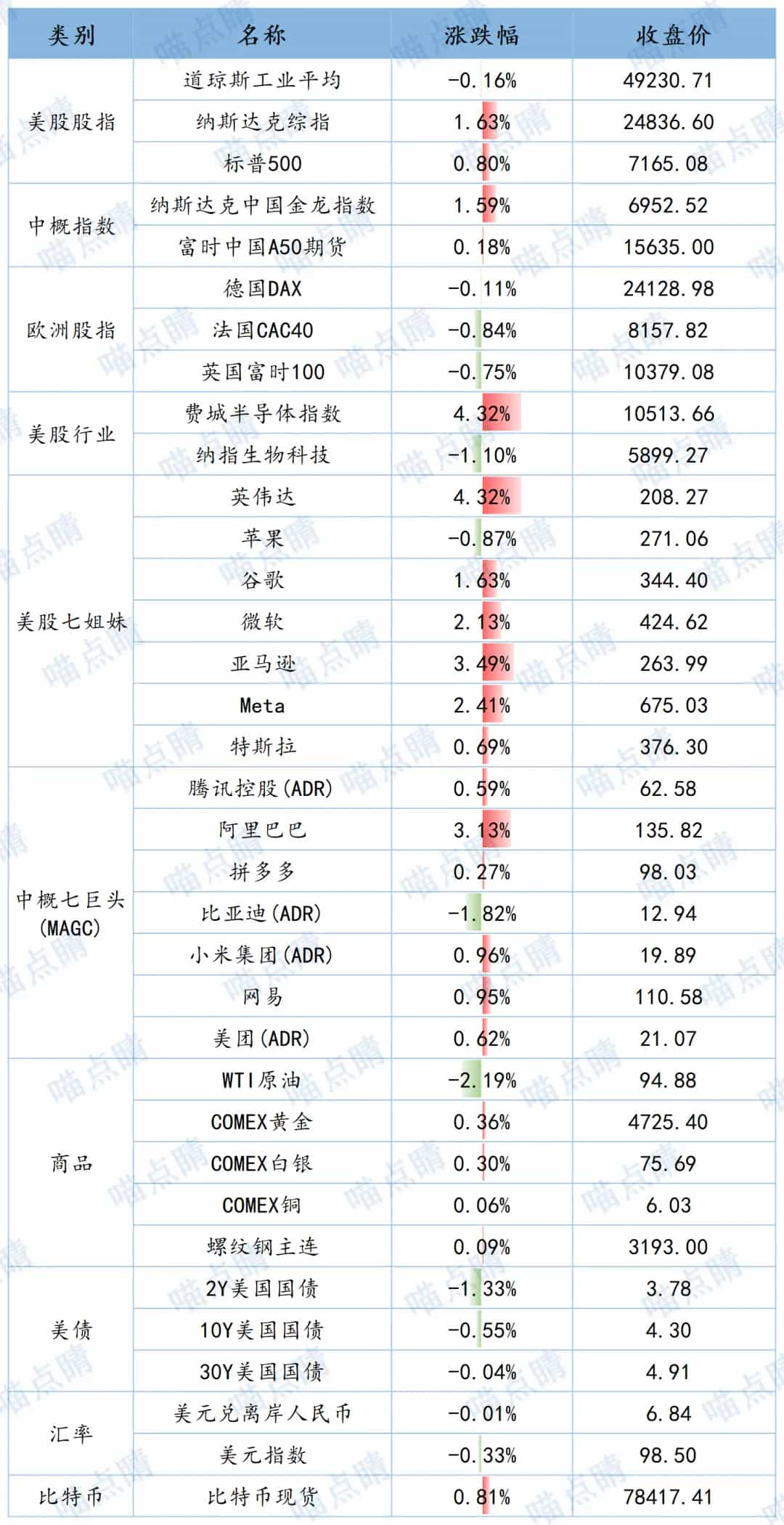

周五美股科技板块迎来爆发,英特尔大涨超20%,股价刷新历史新高,英伟达上涨4.3%,时隔6个月重回5万亿美元。受龙头企业带动,带动费城半导体指数大涨4.3%,刷新历史新高,纳指、标普500分别上涨1.63%、0.8%,同样刷新历史新高。

核心刺激源于英特尔的一季报,其营收、利润均超出市场预期,且公司给出的第二季度业绩指引也超出分析师一致预期。。同时其CEO强调在模型推理阶段CPU的使用数量将会翻倍增加,也提振了市场情绪。

不过有意思的是,“大空头"Michael Burry宣布做空美股半导体板块,并直言当前涨势缺乏基本面支撑。

高盛数据也显示,目前费城半导体指数已达到超买极值,半导体股相对200日均线的偏离程度为2000年6月以来最高,这是最极端的指数背离之一。

半导体涨到这会,不同的声音开始变多了,后续不排除板块进入高波动的阶段,这块大伙还是要多留意。

数据来源:choice💸