昨日市场冲高回落,科技主线虽创出新高却在关键价位遭遇获利盘回吐,指数最终以日内低位报收;资金尚未形成有效高低切轮动,主要仍恋战科技板块。喵点睛趁行情火热,对科创50、创50、芯片、计算机四大指数开始加大止盈力度,逐步兑现此前积累的收益,同时提醒投资者在估值偏高与宏观不确定性下保持谨慎。

昨天市场陷入了调整,上证失守4200点,全市场超4300家公司下跌,双创指数均跌超2%。

发现没,每每在一些特殊且关键的时点,场内资金就会借机秀一些操作,主打一个出其不意。

其实之前我就琢磨过,如果没有很超预期的内容出现,这确实会成为一个资金落袋的节点,尤其是在连续上行积累了大量获利盘后。

但市场的表现依然有两个没想到,一是高开后的回落如此之坚决,同时在下午反弹后,临近收盘又出现一波凶猛抛压,指数最终报收于日内低点。在隔壁的韩国,包括隔夜的纳指和金龙都表现不错的背景下,这局面确实略微难看了点。

二是并没有有效的轮动出现,不仅科技板块内部没有出现所谓高低切,板块之间也没有形成很好的呼应。下午那会白酒突然异动,看似有一些轮动补涨的迹象,但奈何跟风资金有限,最终一发气功炮之后几乎打回了原型,只能说老登尽力了。。

切换的不果断,意味着资金仍然恋战科技主线,宁可等待调整后再进场,也不愿轻易的去到其他低位的赛道。除非有一些增量的变化或者逻辑能够对科技以外的板块形成有效催化,否则单纯依靠估值低和位置低,在目前的市场环境下,很难吸引到旨在快速获利的热钱。

这就是目前的市场现实,要么接受并等待,要么试着去改变迎合。当然了,大的前提是要尽量在自己的能力圈范围内,做适合自身性格风偏和资金属性的投资,不要令自己强行漂移。

有时候知道自己不该做什么,比知道该做什么更加重要。

……

昨天点睛定投计划发车,我们重点做了一批止盈落袋,采摘了所谓的"四朵金花"。

一是科创50(截止5月13日实盘盈利达94%)

之前预测科创50的历史新高大概率会出现在这轮AI革命的行情中,目前已经印证。

当时也提出,待科创50突破历史新高后,我们就会开始加大止盈的力度,不再像以前那样惜售,只做战术性减仓。

实际上,科创估值的全面深红已持续较久了,如果我们严格的按照估值分位进行卖出,应该早就完全止盈了,但这样无疑会错过很多。

在高温区遨游这么久,捏着鼻子压着手,为的就是等待行情的进一步发酵,多获取一些收益。当然,这也是一种对趋势的尊重,投资本就是科学性和艺术性的结合。

可事到如今也差不多了,再后面的鱼尾行情,我们也不奢求太多了。虽然组合的止盈比例看着不多,但从最近的趋势看,我们已在逐级提高了,后面会找机会继续出手。

二是创50(截止5月13日实盘盈利达122%)

相对于科创来说,创业板的估值情况要相对更合理一些,这源于成分股业绩的高增速,因此我们对创业板的止盈一直以来都比较克制。

但随着创业板突破2015年历史高点这一里程碑事件的发生,我们认为兑现的时机也开始成熟,而且板块的估值分位也正式步入了红色高温区。

创业板含"光"量比较高,背后更多也是英伟达为代表的北美产业链映射。纳指在费城半导体两月近70%的惊人涨幅下已经不断创出新高,近期各种担忧的声音接踵而至。

除了估值偏高以外,海外物价数据的大超预期也预示着通胀势在必行,而今年的降息前景已经十分黯淡,反倒是加息的概率提升到了3成以上,这对依赖于资本开支的科技方向实则是不利的。但近期市场强势到,无视任何的利空,这本身就是一种非理性的信号。

因此无论是看海外,还是板块自身的情况,现阶段去做部分的落袋我们认为是较为理性的选择。

三是芯片(截止5月13日实盘盈利达137%)

芯片作为硬科技,底层逻辑和科创板一样,就不多做解释了。

四是计算机(截止5月13日实盘盈利达49%)

计算机涨幅虽然整体有所落后,但近期跟随科技的大贝塔,也已经触及了前高。考虑到计算机主要是AI应用相关,其逻辑和确定性相比硬科技有所欠缺;而且单从应用这一垂直领域看,其估值性价比也不如恒科,因此我们决定也同步进行一定的止盈落袋。

这次采摘的四朵金花,大体就说这么多了。

无论如何,感恩科技方向带来的收益,我们在最悲观时坚持的定投,终于取得了收获。如今在人声鼎沸的阶段,选择逐步离去,也算是赠人玫瑰,手留余香了。

当然,收获的同时,现在我们也经历着另一场关于消费内需的战役。

科技也好,消费也好,我们认为都是人类在追求美好生活的过程中不可或缺的。

科技是先进生产力,以提高效率的方式推动社会的进步,而消费是最终的导向,是人们在走向富足后,提高生活体验的必由之路。

前者曾经在海外大力限制的背景下,陷入了永远无法突围的绝望。而后者在目前经济转型的阵痛期,同样陷入了复苏无望的自暴自弃中。

而我们要做的,就是用长期的眼光去丈量每笔定投,以模糊的正确指导前方的每一步。

以不变应万变,静待花开!

重点新闻

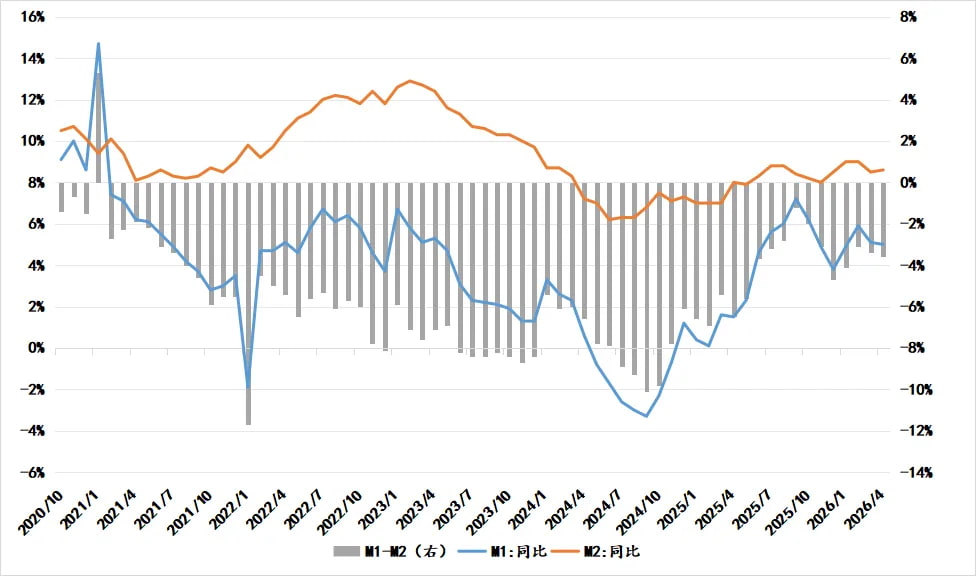

1、4月金融数据出炉,整体表现比较一般。其中,社融同比少增约0.54万亿元,新增贷款时隔九个月再度减少,不过从绝对规模看,与预期值相比偏离并不算多。

社融层面,企业债同比多增超2000亿元,贡献了主要增量;政府债虽同比少增近1000亿元,但从绝对规模看,依然是重要支撑。

信贷层面,企业短贷、中长贷均同比大幅少增,除债券等直接融资替代效应外,也有一定的季节性因素。居民信贷依旧疲弱,短贷、中长贷均同比少增超 2000亿元,地产销售脉冲效应消退,同时居民收入预期修复偏缓,未能有效转化为消费与按揭贷款需求。

M2小幅回升、M1边际回落。结构上,存款搬家效应显著加剧,住户和企业的存款大幅减少约3万亿元,非银机构存款大幅增加2.47万亿元,资金加速从银行表内流向理财、基金等非银体系。今年资本市场的吸金能力确实挺强的。。

此外,被称为"货币活化指数"的M1-M2剪刀差扩大0.2个百分点,资金活化程度阶段性放缓,不过拉长视角看,M1、M2增速的差距近一年都稳定在相对低位,整体改善趋势并未发生根本性扭转。

2、两大晶圆代工厂披露一季报:

中芯国际Q1净利润13.61亿元,同比+0.36%,环比+11.0%,表现中规中矩。备受关注的产能利用率为93.1%,环比前一季下降2.6个百分点。具体来看,中芯当前正处于大规模扩产周期,新产能需经过6-9个月客户验证才能量产接单,这部分暂时空转的产能,直接拉低了整体利用率。

公司表示,基于客户需求和在手订单情况,相较于一季度,今年整体运营情况更加乐观。同时给出二季度收入指引为环比增长14%-16%,毛利率指引为20%-22%,较一季度至少提升2个百分点。

华虹公司Q1净利润1.4亿元,同比+513.1%,环比+11.34%。高增速主要源于去年同期低基数,从绝对规模看表现同样中规中矩。华虹同样处于产能爬坡期,行业β属性较强。指引方面,公司预计二季度收入约6.9-7亿美元,毛利率约14%-16%,环比继续提升。

晶圆代工行业整体景气度尚可,但当前盈利增速仍难以完全匹配市场给予的高估值,后续需重点关注产能充分释放后的边际变化。

3、有关部门印发《生猪产能综合调控实施方案》。方案综合考虑猪肉市场供需、生猪生产效率提升等因素,将能繁母猪正常保有量基准由3900万头调降至3750万头,这是自2024年2月以来再次下调。

截至3月末,能繁数量为3904万头,其实已经达到了之前的标准,但相较于当前猪肉价格持续低迷的现状,产能去化幅度仍显不足。基准调降后,养猪大户们大概率会加快产能去化。

4、三星工会负责人表示,若管理层未在今天上午10点前回应其诉求,将发起罢工。三星占据全球42%的DRAM市场份额和35%的NAND市场份额,同时是全球第二大HBM供应商。一旦罢工落地,全球存储芯片供应紧张局面将进一步加剧,价格有望继续上行。

此事对半导体产业链及AI 产业影响较大,本周末双方将举行新一轮谈判,需重点关注后续进展。

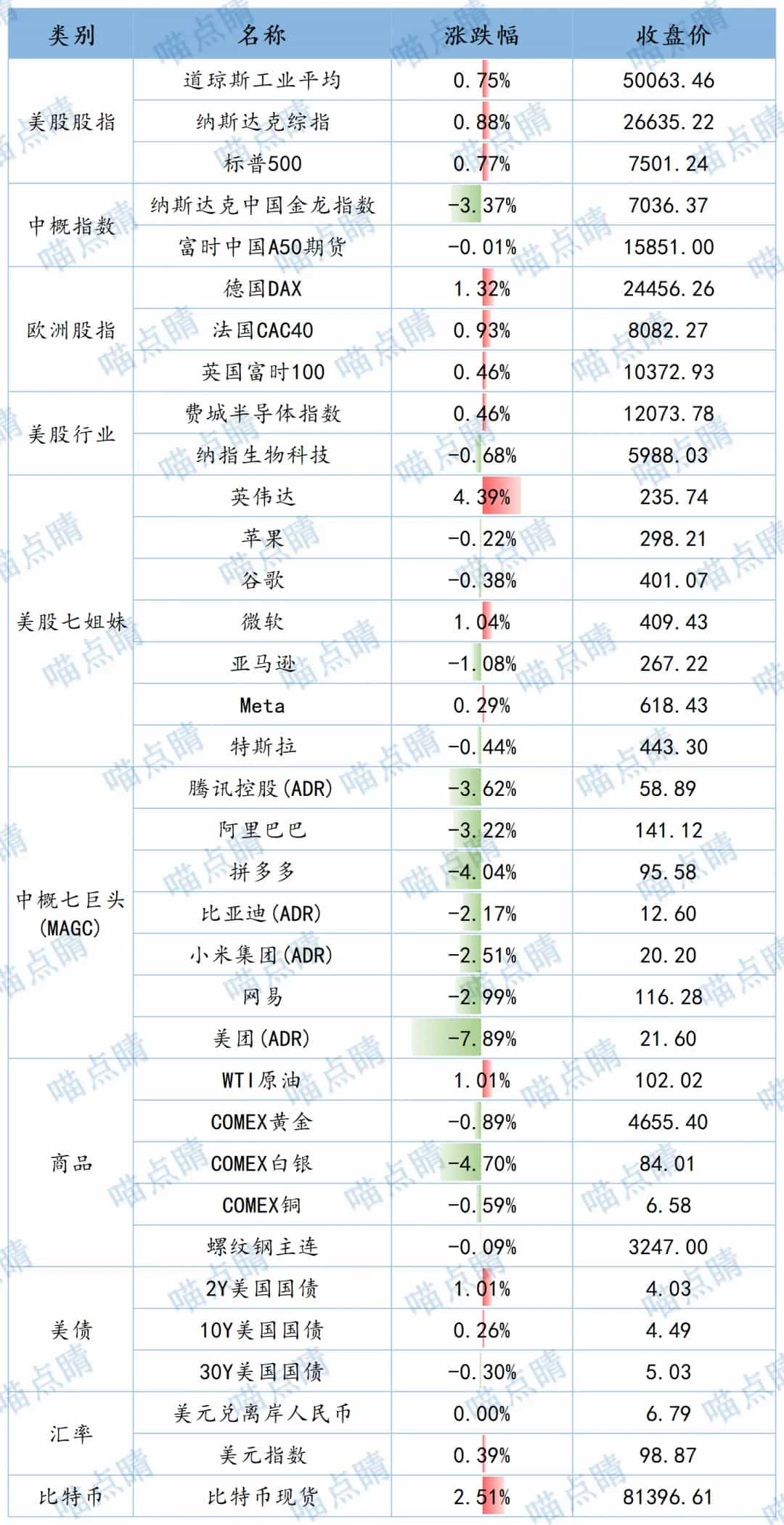

全球市场

美股三大指数集体收涨,其中,纳指、标普500指数续创新高,道指三个月以来首次收于50000点上方。A50波动不大,近下跌0.01%,金龙指数则回吐了前一日的涨幅,下跌超3%。。

数据来源:choice💸