凌晨,英伟达超预期的一季报支撑美股科技股走强,但中美日国债收益率飙升与地缘不确定性令全球流动性趋紧,加剧科技板块估值压力;国内芯片产业链在“一九行情”中独秀,市场分化与泡沫担忧并存,投资需在高成长与高波动间谨慎平衡。

昨天市场分化严重, 上演了一出非常典型的一九行情,除了芯片产业链延续强势之外,其余方向近乎全军覆没,就连刚刚有些起色的泛科技都顶不住了,市场又玩起了极限缩圈的大逃杀。。

这种行情是很难受的,只要不去追逐最热门的那一小撮,不尝试在泡沫中遨游,就会挨打。换言之,想要不亏钱要么就空仓,要么就去"泡沫中避险"。

泡沫说的略微绝对,毕竟行业有实打实的业绩成长,可其中也不乏一些浑水摸鱼的题材股,以及持续性存疑的伪成长,因此从整体看确实是有泡沫存在的。

说来也无奈,现在包括美国和日本在内的国债收益率都在经历着史诗级的上行,这对全球的流动性以及股市的定价都是不利的,尤其是经营依托于大量资本开支的科技公司。

海外的科技板块虽然出现了一定的调整,但幅度很可控,尤其是硬科技。数据显示,美股芯片股和软件股40个交易日内的相关性,历史首次落入负值,也就是说美股也是硬件独赢的超级分化行情。

国内科技就更不用说了,甚至还在逆势新高,压根没把这个所谓的风险放在眼里。这些行为仿佛是在进行一场豪赌,赌的就是AI产业链的成长可以抵得过资金成本的上行和估值中枢的下行。

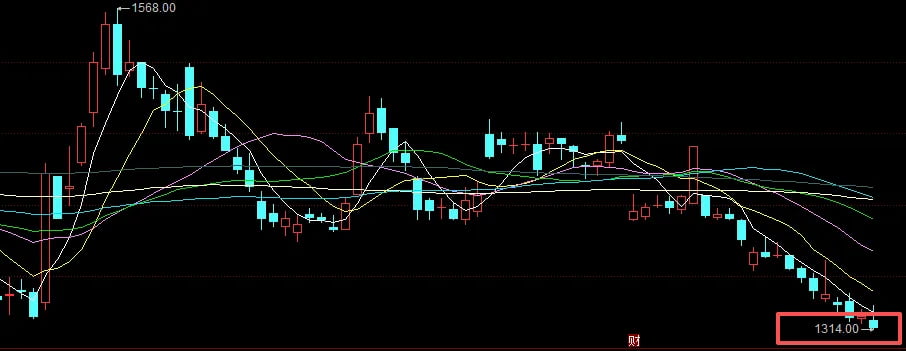

昨天是520,市场算是用"芯"纪念了这一天,老登的代表茅哥也很识趣,为了应景,特意在昨天创下了1314元的阶段新低。。割了自己的肉,给芯片随了份子。

今天是521,市场可能还想再"芯"动一天。刚巧,全球AI芯片的总舵主英伟达就在今天凌晨披露了万众瞩目的一季报,其一举一动都会很大程度上影响着科技板块的现在与未来,下面就让我们来具体看看:

英伟达Q1营收816亿美元,同比+85%,Q1净利润583亿美元,同比+211%,营收、利润均超市场预期。毛利率为75.0%,略高于市场预期的74.5%,同比大幅提升14.2个百分点。反映出英伟达在AI生态和供应链议价中的优势地位。

其中,备受瞩目的数据中心业务,Q1收入为752亿美元,同比+92%、环比+21%,超出市场预期。该业务贡献了公司九成以上的营收,AI算力仍是英伟达增长的绝对主线。

指引方面,预计二季度营收为910亿美元、上下浮动2%,高于分析师预期均值870亿美元。不过该指引并未计入来自我国的任何数据中心业务营收,也就是说,如果未来与我国相关的业务出现边际改善,理论上还可能带来额外上行空间。

即便交出了不错的成绩单,但英伟达依然担心市场不买账,明显了提升了股东回报水平,宣布追加800亿美元股票回购,同时将季度股息从每股0.01美元提高至0.25美元,增幅达24倍。这说明管理层对公司现金流和长期盈利能力比较有信心。

财报公布后,已收涨1.3%的股价在盘后震荡,先转跌并一度跌超3%,后转涨超1%,此后又转跌,目前跌1%左右。

……

今天周四,点睛定投计划照常发车,市场虽然在极限拉扯,树欲静而风不止,但我们的宗旨就是以不变应万变,继续按照计划两步走。

一边继续在新高段兑现浮盈烫手的科技筹码,一边安然耐心的定投被阶段性吸血的优质资产。定投策略的好处就在于,可以不被短期市场的波动牵着走,以时间换空间。但一体两面,难处在于可能会在阶段性的结构性行情中,忍受孤单寂寞冷。

还是那句话,想清楚自己要什么,明确每笔钱的定位。对于点睛定投策略来说,我的跟投资金主要都来自于每月可支配现金流的一部分,长期跟投不仅可以在不知不觉中积累下一笔资产,同时逢低布局三好的策略也很有机会在长期取得超越市场的收益率。

不望惊涛骇浪,只求涓涓细流。

重点新闻

1、昨日相关部门解读磋商初步成果,主要有两个可量化的事项,一是各自拿出300亿美元及以上规模商品降税,重点品类可适用最惠国乃至更低税率,预示毛衣摩擦阶段性缓和;

二是中方按商业化原则引进200架波音飞机,美方保障飞机发动机、零部件供应,实现供需互补、各取所需。

2、美伊博弈仍在持续,疯王这边不断发出再次军事打击的威胁,朗子也进行了反威胁,声称如果本土再次遭袭,战火将溢出中东地区。 。

目前双方核心分歧悬殊,谈判推进节奏极度缓慢。。后续打破僵局大致存在三种可能,其一,双方就局部细节达成共识,先行停火再逐步推进谈判,该情景利好全球资本市场;其二,地缘冲突全面升级,对抗烈度超首轮冲突,对市场形成明显利空冲击;

其三,小摩擦和谈判同步进行。。此种情形短期对市场情绪扰动有限,但会持续支撑国际油价高位运行,加剧全球通胀压力,拖累全球经济复苏,且僵持周期越久,痛感就会越强烈。。

3、三星与工会就利润分配达成共识,原定今日罢工暂缓。双方将于本月23 日至28日开展薪资协议投票,将决定是否重启罢工。

目前全球三大存储芯片厂商2026年绝大多数产能已提前锁定售罄,多家下游客户已提前洽谈2027年及远期长期供货订单。若真的开启罢工,且持续时间较长,将直接冲击全球存储芯片供应链,进一步推高行业产品价格。

这波存储周期早已超出市场预期,持续涨价过后,其实对下游是比较大的考验,甚至可能会反过来压制需求,这是值得跟踪的变化。

4、阿里云峰会现场,正式发布千问Qwen3.7-Max大模型,该模型在语言理解、文本生成、逻辑推理等核心能力上实现大幅升级,同时兼容多类主流技术框架。

与此同时,AI芯片真武M890首次公开亮相,性能是上一代真武810E的3倍,并计划未来两年陆续推出算力等级更高的真武V900、真武J900两代芯片。叠加自研的通用CPU、智能网卡、存储主控芯片等,阿里云芯片产业布局已从单点技术突破迈入全品类全域覆盖阶段。

值得一提的是,会上阿里还高调宣布完成"芯片-云-模型-推理"全栈Agent化升级。阿里ai相关的能力确实挺强的,但当下对业绩贡献有限,可能也是市场纠结的原因,后面重点关注基本面的边际变化。

全球市场

数据来源:choice💸