喵点睛指出,国内市场在早盘探底后全线反弹,科创50领涨,AI主线由高向低扩散,电力、电信等“老基建”因算力需求迎来重估机会;互联网大厂受港股流动性及业务增速放缓压制,但仍出现回暖迹象。政策层面,农业农村部部署压低生猪产能,旨在稳定猪肉价格;全球视角下,伊朗爆炸与美联储加息预期推高避险资产,美债收益率创2007年以来新高。整体而言,科技板块在AI叙事推动下表现活跃,政策与基本面共振为市场提供支撑,但地缘与流动性扰动仍需关注。

昨天国内市场的表现简直凶残,在早盘跟随全球市场惯性下跌后直接一波探底回升,最终除创业板外全线翻红,其中科创50大涨3.8%完成反包,再度逼近历史新高。

全天共计3600家公司上涨,有一些从极致结构性行情扩散至全面行情的迹象,但主体还是围绕着AI,只不过更加泛化了。

比方说最近涨势很好的电力,在"算力的尽头是电力"的叙事下,俨然有重估的迹象。对很多畏高心理强,不太敢上车高估科技的投资者来说,选择这种新老结合的投资机会,实际是比较讨巧的。

还拿电力说事,板块中很多标的都具备红利属性,因为隶属于公用事业,现金流非常稳定,可一直以来的缺点就是看不到增长空间。

但在AI横空出世后,无论是大模型训练的爆发式冲刺,还是日常推理的超级马拉松,都是对电力的巨大消耗。电力运营商甚至还专门推出了算电协同的新业务,而且很多之前利用率不高的闲置产能,也都变废为宝。这显然为板块注入了新的增长逻辑,所以重估是有道理的。

类似的案例还有电信运营商,在5G时代过后,传统的通信业务增长较为平稳。但在AI时代,海量的数据传输需求,使得运营商的光纤网络和数据中心直接成为AI的核心运行载体,更创造了基于Token的全新计费模式。

电力和电信实际上都是老基建的新生路,在传统现金牛业务的"老树"上,开了AI的"新花"。左手红利,右手科技,直接将哑铃策略融为一体。。这也是二者近期表现活跃的根本原因。

实际上,互联网大厂也是类似的感觉,都是一边有自己的现金牛主阵地(如鹅厂的游戏/社交,阿里的淘天系),一边在朝着AI的新方向布局。

但今年来却持续低迷,主因一方面是在港股这个流动性较为恶劣的市场中,一会地缘冲突要买单,一会美联储不降息要买单,扰动很多。另一方面就是主营业务的增长有所放缓,外卖大战是罪魁祸首。。

不过最近主营的下滑开始慢慢好转了,AI的投入成效也在逐步显现,希望慢慢被市场原谅吧。。昨天互联网大厂股价有所回暖,后面的趋势可以再关注一下。

其实以上聊的这些泛AI方向的低位上行,都符合我们昨天提到的科技领域中不拥挤细分的轮动机会,这种由高及低的扩散,对市场来说是很好的一次舒压,也有利于行情的长远发展。

再来看几个重要消息:

1、长江存储正式启动IPO辅导。在长鑫科技招股书刚刚披露不久,并惊艳众人后,国内另一家存储巨头也按捺不住了。长鑫主做DRAM,长存是NAND,二者在各自领域均是全国第一和全球第四,体量巨大。

如果按照长鑫的节奏,估计长存最快年底能发布招股书,上市至少也要明年上半年。这样也好,两个巨头上市间隔拉长一点,否则市场也容易消化不良。。

2、鹅厂昨天又回购了5亿港元,已经是连续第二天,估计在财报季过后要开启新一轮回购了。现在的回购金额没有24年每天8亿那么猛,因为那会正好南非股东减持,情绪比较差。另外今年还有AI的投入也需要用钱,因此综合看,5亿的水平如果能延续下去也算是良心了。

3、农业农村部召开会议,表示要多措并举压低生猪产能,还要把刚刚划定的3750万头的能繁母猪总调控目标,逐级分解下达至各省市。

在ZZJ会议首次提出稳定猪肉价格后,各种高强度的举措就来了。政策底现在挺明确了,但基本面底估计要等产能真正下去后才能出现,至于两者之间的市场底啥时候来,就要看市场心情了。

全球市场

再来跟踪下地缘的变化,伊朗格什姆岛传出爆炸声,不过伊官方尚未就爆炸原因发表评论,相关部门正在跟进。。美国方面,万斯表示美伊谈判取得"很大进展",但他拒绝透露当前幕后磋商的具体内容。

疯王这边又有新言论,声称新任美联储主席沃什与他一样,总体上倾向于降低利率和采取宽松的货币政策。但也承认,可能需要等到伊朗战争结束后,才能进一步推动降息。

通胀快炸了,疯王也没办法,加息预期在持续升温。。昨夜美国30年期国债收益率上升至5.18%,为2007年以来的最高水平。。

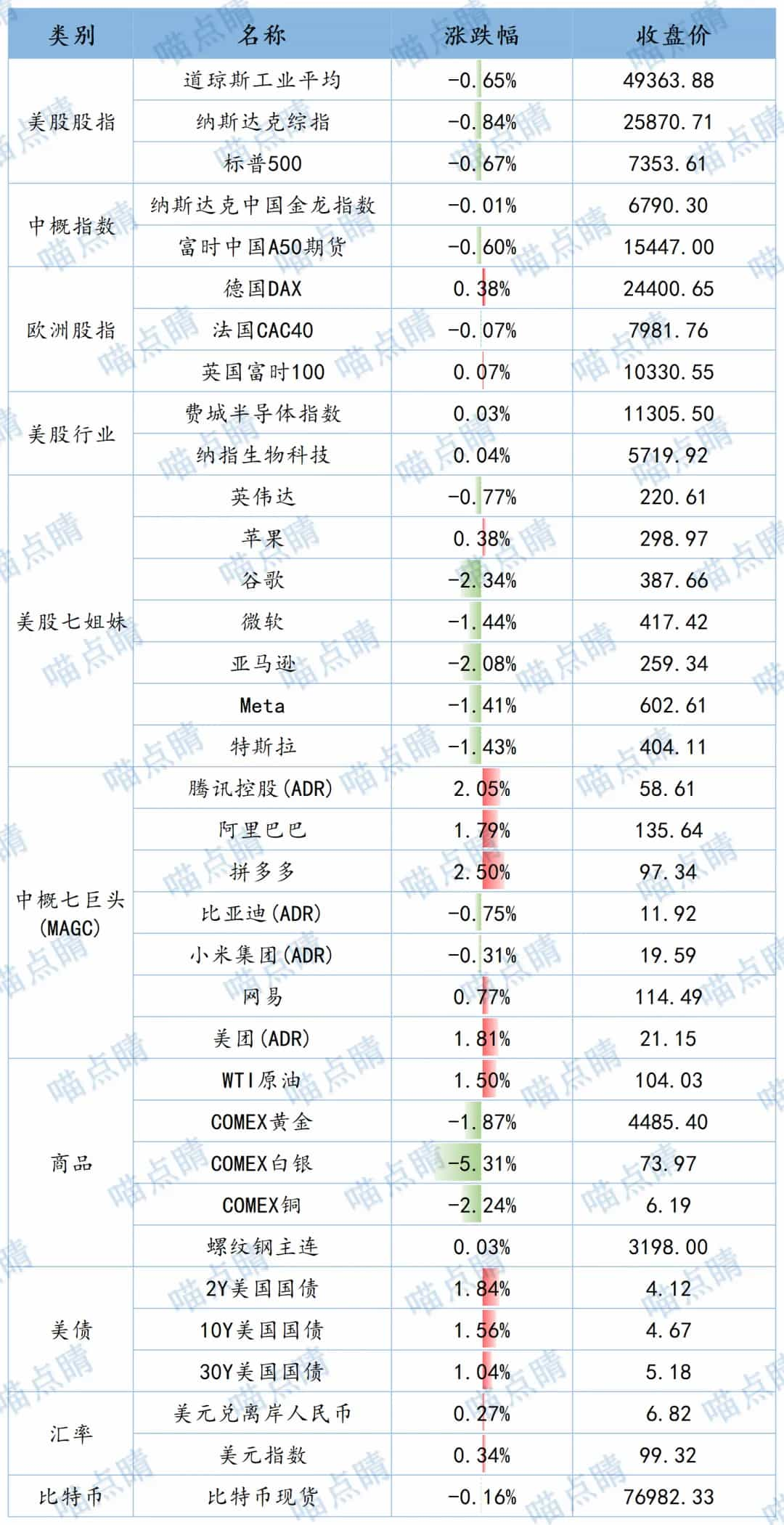

市场层面来看,WTI原油小幅上涨,黄金、白银分别下跌1.9%、5.3%,美股三大指数经历了不算太小的震荡,最终集体收跌,A50、金龙指数分别下跌0.6%、0.01%,幅度还算可控。

数据来源:choice💸