政策全力护航科技产业,但美联储偏鹰信号。陆家嘴论坛释放积极信号——科创板第五套标准扩展至AI领域、推出主动ETF、央行推动长期资金入市,政策对资本市场和科技产业的支持一如既往。但隔夜沃什首秀的美联储议息打破这份乐观,虽维持利率不变但点阵图显示年内加息概率超80%、10月已被市场完全定价加息,美股应声下跌。国内市场则呈现出科创50强势(+5%)但个股分化极端(3700+股收绿)的局面,高拥挤的科技股已显疲态,资金开始向有色、化工、非银等行业轮动,而破位下行的红利股反而因股息率提升而逢跌显价值。

昨天A股低开高走,核心指数几乎全部收红,其中科创50大涨近5%,不过个股层面的分化却极为严重,全市场有超3700只个股收绿。。

板块方面,以消费为首的老登方向继续震荡磨底,昨天我们聊经济数据时也有提到,以目前的状态,确实需要更多的耐心,后续更多关注政策及基本面的边际变化。

以半导体为首的小登方向则继续高歌猛进,部分细分板块再次刷新历史新高。。消息面上,大摩表示,受AI数据中心需求持续增长推动,行业供需趋紧程度超出预期,短缺局面或至少持续至2028年。

其实除了大摩的消息,昨天在陆家嘴论坛上多部门的发声,其中也不乏对科技产业的支持,下面来和大伙具体分享下:

1、村长

a.科创板扩大第五套标准适用范围至人工智能领域,同时支持量子科技、生物制造、具身智能等更多领域"硬科技"企业在科创板上市。

盘后上交所便披露了大模型企业上市标准审核指引,明确至少要有一个大模型产品已完成上线发布并实现规模化应用。此外,还将机器人、氢能、脑机接口、生物医药等纳入战略性新兴产业领域二级行业。

b.支持在沪深交易所推出主动ETF。盘后上交所落地了相关指引,明确了主动ETF的命名规则、信披及风险监测要求等。主动型ETF落地,将会完善场内产品矩阵,丰富资金配置工具。

c.两年多来A股公司分红回购规模达到同期股权融资的三倍;新"国九条"以来,社保、保险等净买入A股1.3万亿元。加大投资者回报和引入长投,对于A股走长牛至关重要,这两年有所改观,但相比美股还有差距,仍需再接再厉。

d.大力支持上市公司并购及再融资,支持符合条件的港股上市公司境内上市。

e.严查借科技之名蹭热点、炒概念,甚至操纵市场,内幕交易等违法违规行为。科技行情火热,但其中鱼龙混杂,强监管是非常有必要的。

2、央妈

a.推动中长期资金对股市、债市的投资力度。没啥说的,真金白银支持资本市场。

b.研究设立特定情景非银流动性支持宏观审慎工具。在特定情景下,提供紧急流动性,此举旨在防控系统性风险。

c.设立境外回购工具,便利境外央行类机构的RMB流动性管理和资产配置。简单理解就是给海外主权机构的人民币资产装上流动性安全阀,有助于人民币国际化。

3、金管局

a.金融监管要恪守监管定位,切实做到长牙带刺。

b.支持配合化解债务风险。过去两年化债取得了一定的效果,后面将会继续推进。

c.推动金融资源更好向新兴产业和未来产业集聚。支持新兴产业发展是当前政策层面的主基调。

总而言之,会议传递出的信号还是相对积极的,对资本市场的呵护一如既往,背后也反映出目前资本市场的战略地位是不可撼动的。同时,通过市场来强化作为经济新引擎的科技产业,这一方针也并未发生变化。

……

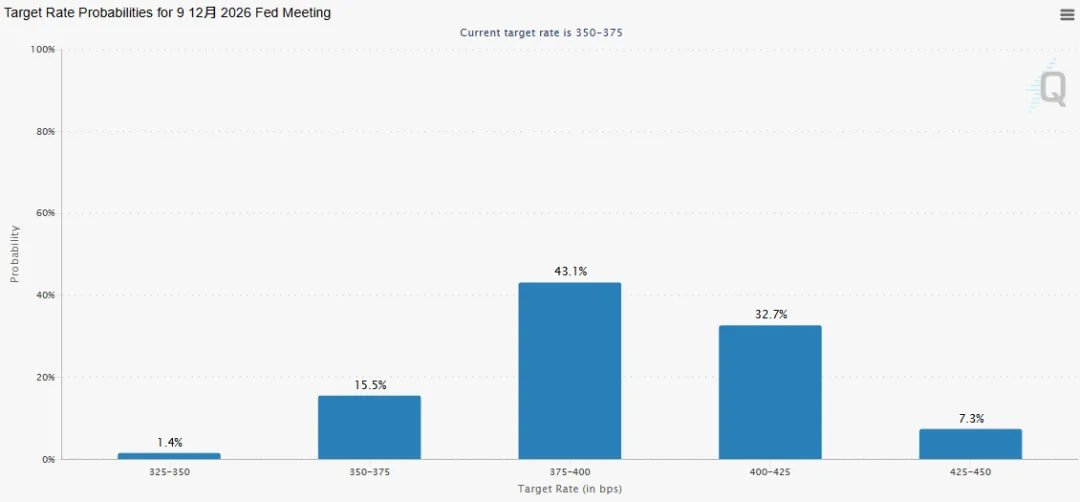

下面再来看下昨夜海外落地的一个重磅靴子,即沃什首秀的美联储议息会议,美联储继续将联邦基金利率目标区间维持在3.5%至3.75%之间不变,符合市场普遍预期。

点阵图显示,有9人预计年内将会加息,其中六人预计至少加两次,仅一人预计今年降息,而上次点阵图无人预计今年加息。。值得一提的是,19人中仅一人未提供利率预测,外界猜测可能是沃什,其之前就曾声称要取消点阵图,这次会议可能尚未成型。

相比过往的美联储决议声明,这次有较大的改动,字数删减了三分之二,删除利率指引,不再重申密切关注就业和通胀两方面风险,致力于实现价格稳定,再次强调了2%的通胀目标。

除此之外,为了从根本上改变美联储的运作方式,沃什宣布将立即成立五个特别工作组,分别聚焦美联储沟通、资产负债表、数据源使用、生产率与就业(AI的影响)、通胀框架。他期望这些工作组能在今年年底前得出结论。

沃什认为现状依赖的旧调查方法无法真实反映当前的美国经济,数据发布存在严重滞后。美联储的改革可能才开始,后面的变化值得持续关注。

虽说沃什并未表露出过多的鹰或鸽的态度,但点阵图给出了最直接的答案。。会议落地后,利率预测工具显示,7月末议息会议利率不变的概率为70%,年内至少一次加息的概率超80%。。交易员口径,已完全定价美联储将于10月加息。。

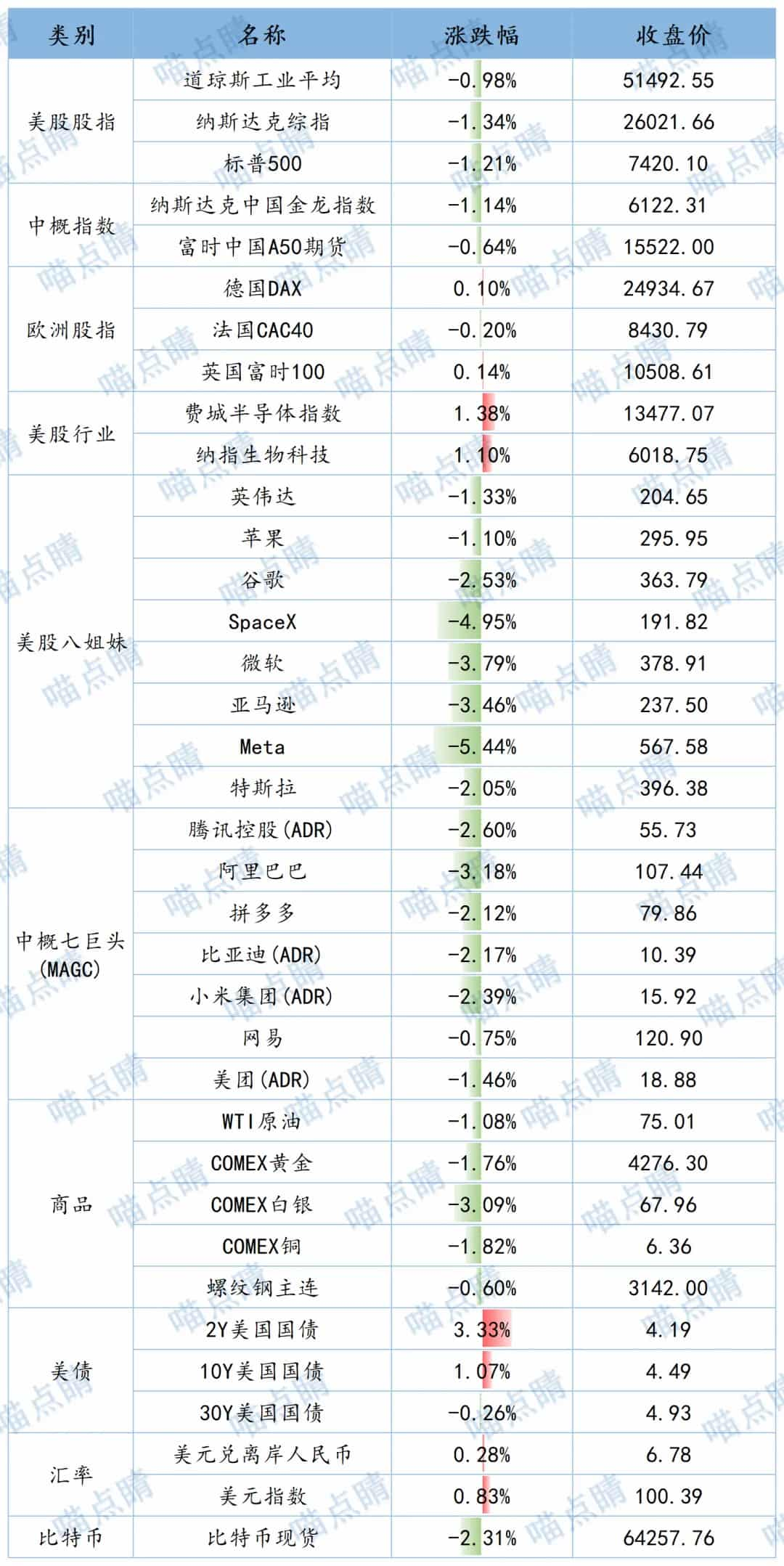

受美联储偏鹰结果的扰动,美股三大指数尾盘出现了一定程度的跳水,最终全部收绿,其中纳指下跌1.3%,备受关注的费半指数也有一定成的跳水,但仍收涨超超1%。A50、金龙指数也是类似的表现,最终小幅收跌。

……

今天周四,是端午节前的最后一个交易日,也恰逢点睛定投的发车日。

节前的这趟车,依然是基于当前市场环境而构建的一个攻守兼备的组合,但相比于前几次逢市场调整我们对宽基的调仓加码,这次在指数回升近前高的背景下,我们选择更多去聚焦于有一定结构性机会的行业指数。

其中重点关注了在上周科技股调整时,表现较为突出的几个行业,这些实际就是市场选出的潜在轮动方向,包括有色、化工、非银。

而这三个方向,恰恰也是在接下来的二季报,业绩确定性相对高的,大概仅次于科技了。但相对于科技,又没有那么拥挤,因此成为了资金做轮动的首选,逻辑是比较自洽的。

另外,黄金我们上周的运气还不错,刚好加码在了阶段低点。目前金价反弹至4350美元一带,这个位置相对低配的还可以做些常规的定投,但大幅度的增仓先不急。目前环境下,无论是流动性还是利率端变化都比较大,因此金价的波动也相应提高了,加码可以等更好的机会出现。

最后就是红利方向,近两天有些破位下行了,科技的虹吸终于攻破了老登最后也是最坚实的防线,没法,毕竟其他老登也没有血可以吸了。。

但相比于基本面一般的消费老登,红利仰仗的股息率是越跌越凸显价值的,尤其在低利率的环境下,因此逢跌买入的信心可以更充足一些。

重点新闻

1、有关部门发布《外卖平台补贴行为规范十条(征求意见稿)》,将明确补贴行为的合规边界,有力遏制外卖行业"内卷式"竞争,促进行业规范健康发展。美团迫不及待表示坚决拥护,将按要求推动规范落地。。

美团是这次外卖大战的受害者,深耕多年的业务被抢走了很多市场份额,同时内卷过程中又耗费了很多资金进行防守。。相关规定落地后,外卖内卷有望成为历史,行业有望重新回到赚钱的轨道上。

2、有关部门表示,要推动供需适配,深入挖掘内需潜力,扩大优质商品供给,以高质量供给创造和引领需求。深入实施"人工智能+制造"专项行动,加快新一代信息技术全方位全链条普及应用,深入整治内卷竞争,推动工业经济实现质的有效提升和量的合理增长相统一。

供强需弱是国内目前的主要问题,所以政策现在基本上都是一边防内卷,一边促内需。而现在AI带来的新产业成为了突破口,可以一边在供给侧提质,一边在需求侧推出新一代的消费品。当然,供强需弱其实也是因为国人们太努力了,少加点班,多出去浪,可能会解决不少问题。。

3、据悉,由于人工智能基础设施的需求已经远超台积电的先进芯片制造产能,三星电子正收到来自谷歌、AMD、特斯拉等越来越多全球客户的芯片代工订单。产能拉满了也不够,先进芯片的景气度确实足够好。

4、疯王表示"同伊朗的谅解备忘录不是最终协议,如果我不满意,将恢复向伊朗投掷炸弹"。。又出来刷存在感,不过市场不太当回事,静候19日的变化就好。。若没有新的幺蛾子,地缘对市场影响应该会逐步减弱。

另外,昨天美国披露了谅解备忘录的内容,涉及14条,双方将会逐步开放霍尔木兹海峡,美国解冻伊朗资产、解除制裁,并会制定一项总额至少3000亿美元,用于伊朗重建和经济发展的计划。伊朗方面则会放弃拥核,并进行铀稀释等。

全球市场

数据来源:choice💸