市场呈现"硬科技与软科技"、“日韩与港股"的双重跷跷板效应。A股延续弱势分化(3700只个股下跌、中位数-1.4%),仅科创50在韩股大跌5%背景下收红,而恒生科技指数大涨6%(阿里云收入增长45%超预期+央行"提高香港资产配置"政策信号+资金从日韩高拥挤度市场转向)形成鲜明对比,本质区别在于"周期性硬件”(半导体受存储价格波动与高杠杆压制)与"确定性软件"(云服务需求刚性+估值十年低位)的内在逻辑差异;同时美伊冲突升级(特朗普宣布谅解备忘录"已终结"、原油短期反弹10%)引发通胀担忧,但市场更关注SK海力士IPO超额认购(周五美股上市)与北向资金持仓突破3万亿元(Q2净买入2086亿元)的确定性信号,叠加央行"适度宽松货币政策"与券商/德业股份/江西铜业等业绩超预期,共同验证"下半年市场再平衡"核心判断——当前需在"攻守兼备"框架下(定投坚持长期视角+底仓精细调配),把握从"事件驱动波动"(美伊冲突)向"价值重估轮动"(港股互联网修复)的结构性转变机遇。

昨天A股继续震荡调整,全市场有超3700只个股下跌,市场中位数-1.4%,比前一天强那么多一丢丢,不过累加起来还是痛感十足。核心指数仅有科创50小幅收红,不过这是在隔壁韩股大跌超5%的背景下实现的,已然不易。。

板块方面演绎的有些极致,半导体、计算机、银行、煤炭是昨天A股中为数不多红盘的方向,这基本相当于哑铃的最两端,一同上涨其实并不多见,一方面说明当前市场分歧较大,另一方面也可能真的有部分资金,将哑铃策略执行的很彻底。

而其余方向昨天几乎都挨揍了,创新药、机器人、商业航天、锂电、光伏等跌幅都不小,惨兮兮。。

相比A股这种割裂分化的局面,昨天港股倒是走得十分强势,恒生指数上涨3%,恒生科技、恒生互联网分别大涨5%、6%,真是久违了。

消息面上,央妈称"未来外汇储备将继续提高在港的资产配置比例,为香港资本市场的发展注入更多动能"。。意味着会真金白银的买,这确实是不小的利好,尤其是对于港股这种缺乏流动性的市场来说。

而在盘后,也有人将港股大涨的部分功劳给到了阿里,其第二季度财报前瞻显示,阿里云收入增长加速至45%左右,超出市场预期。同时电商业务利润恢复,亦好于市场预期,昨天股价大涨12%,但大涨过后,年内股价跌幅仍超20%。。

阿里其实算是整个恒科的缩影,市场几乎给了老登还不如的估值,恒科、恒生互联的PE、PB、PS十年分位均处于历史低位。

除了以上两点,可能更直接的原因是近期日韩股市持续调整,投资者开始将注意力转向港股这块拥挤度较低的市场。从走势上看,最近恒科从底部上涨超10%,几乎同期韩股从高点跌落20%,这种跷跷板清晰可见。。

不过恒科中长期能否真正的走出"困境",重中之重还是要看财报的边际变化,包括传统业务的复苏、以及AI商业化的进程。多数大厂会在8月中上旬披露Q2财报,届时要重点关注下。

……

美伊又闹掰了,起因是部分商船选择走了靠近阿曼的航道,没走伊朗这边的,于是伊朗对这些商船展开了袭击,昨夜伊朗又对美军基地发动了反击。。

随后疯王又发飙了,不仅对伊朗进行了一轮规模较大的打击,还宣称美伊谅解备忘录"已终结",可能进一步打击伊朗的民用基础设施,并试图控制哈尔克岛。美同时考虑恢复对伊朗的海峡封锁,但封锁"只针对伊朗",其他国家仍可正常通行。

美伊冲突这场大戏,真的看烦了,但若冲突继续升级,对市场还是会有扰动。另外,昨夜原油又涨了3.5%,短短几天反弹了约10%,持续下去对通胀不是好事,也会使美联储月底的利率决议蒙一层阴影,这可能也不是疯王想看到的。

盲猜后面第三方调停者又要发挥作用了,为了各自的利益,还是有边际缓和的可能性,后面继续保持关注吧。

……

今天周四,又到了我们点睛组合定投发车的日子,进入三季度以来,市场风向变化比较快,各种影响因素交织下,资金一时间也找不到明确的方向。但我们一直有一个观点,就是下半年市场会有再平衡的需求,分化程度会得到收敛,实际上美股已经先一步展开演绎了。

最近看了很多策略报告,也深入的思考了下半年的配置方向,扰动因素虽然很多,但回到投资的本质,依然是业绩增长和估值匹配的二元博弈。无论是拙守低估值/稳增长的老登,还是寻求高估值/但有更高增长的小登,都不是错误的,区别只在于波动和时间。

对于点睛来说,在定投方面,我们依然会坚持初心,更多去以长期的视角选择符合三好原则的品种,通过交易纪律去对抗市场的无常,同时迎合其万物皆周期的有常。

但另一方面,我们对于底仓也会进行更加细致与合理的调配,要尽量去适应当下市场的节奏,也要有应对未知变化的能力,力争做到攻守兼备。

重点新闻

1、央妈在二季度例会上表示,要继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,要加强对扩大内需、科技创新、中小微企业等重点领域的金融支持。

适度宽松的基调不变,同时对内需、科技等方向进行定向支持,可以说是延续了相对稳定的货币政策,对市场有比较积极的影响。

2、二季度北向资金持仓曝光,其持仓总规模历史首次突破3万亿元,达3.13万亿元,较一季度末的2.58万亿元大幅上升约21%。从买入金额来看,二季度北向净买入2086亿元,相比一季度的小幅净卖出,趋势明显好转。

这说明北向持仓规模的提升,不仅仅是股票上涨带来的,Q2确实在持续的加码A股。外资机构今年时不时出来唱多中国资产,从结果看,二季度终于算是做到了知行合一。。

3、据悉,SK海力士已超额认购数倍。。虽说这几天韩股海力士调整,但其IPO还是受到了美股投资者的追捧。本周五海力士就将正式登陆美股,首日若表现较好,或可提振板块情绪,反之就会进一步加剧韩国市场当下的压力,届时重点关注下。

4、中金公司上半年预盈77.08亿元至82.27亿元,同比+78%至90%,Q2环比+15%至29%。略超预期;天风证券上半年预盈1.64亿元至2.46亿元,同比+429.03%到693.55%,Q2环比+73160%至109840%,超出机构预期。

券商今年的经纪、投行、财富管理等核心业务表现都还可以,已披露业绩券商几乎都是超预期的表现,行业β比较强。

5、德业股份上半年预盈26.68亿元至27.28亿元,同比+75.28%至79.22%,环比+24%至29%,符合预期。油气价格震荡、叠加全球电力缺口扩大,多国持续强化能源安全战略并推出储能补贴,带动储能方向业绩实现增长。

6、江西铜业上半年预盈75.5亿元至85亿元,同比+80.86%至103.61%,Q2环比+67.92%至101.63%,略超预期。铜价上半年持续处于高位,同时副产品硫酸价格飙涨,为公司贡献了业绩弹性。

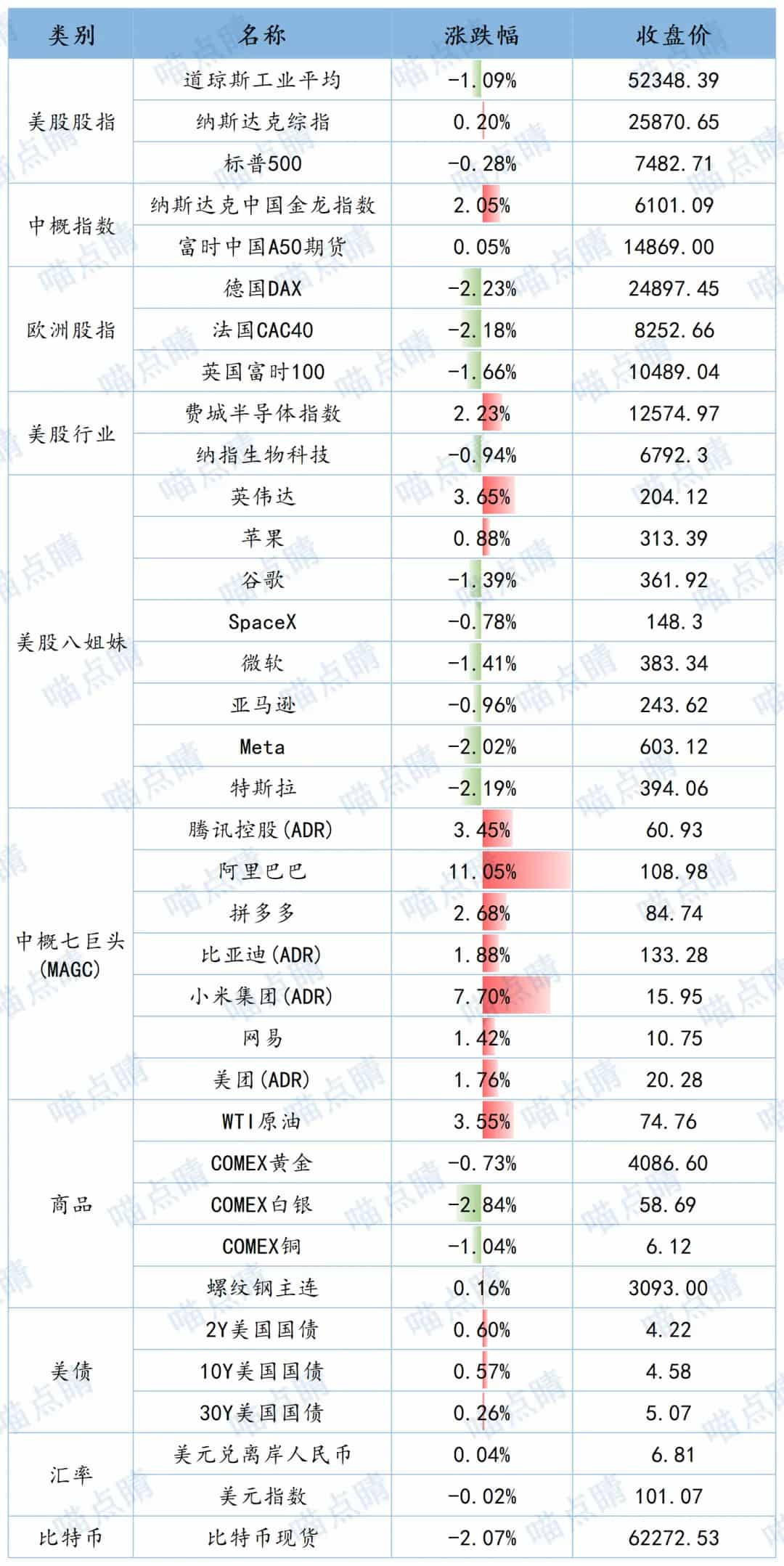

全球市场

数据来源:choice💸