A股在缩量调整中失守4000点,国内CPI温和但PPI高企、剪刀差扩大反映传导受阻、需求疲弱;美国通胀高于目标且加息压力不减,美伊冲突升级推高油价,外围局势不平静,市场面临多重扰动,投资策略向低波权益和避险资产倾斜。

昨天市场全天震荡调整,沪指失守4000点,深成指、创业板指均跌超2%,全市场超3800家公司下跌,更值得关注的是其中有65只跌停,热门股的炒作情绪有所退潮。

成交额较上一日再度缩量200亿元,流动性的边际变化确实太重要了,没有增量资金入市,即便上涨,持续性可能也会比较差。

当然近期市场缩量,可能和待落地的大事件比较多有关,包括通胀数据、沃什美联储首秀、SpaceX IPO等,部分资金选择观望,等待靴子落地后再做定夺。

昨天就有比较重要的数据出炉,中、美相继披露了价格指数,两边情况差异比较大,下面咱们分别来看看:

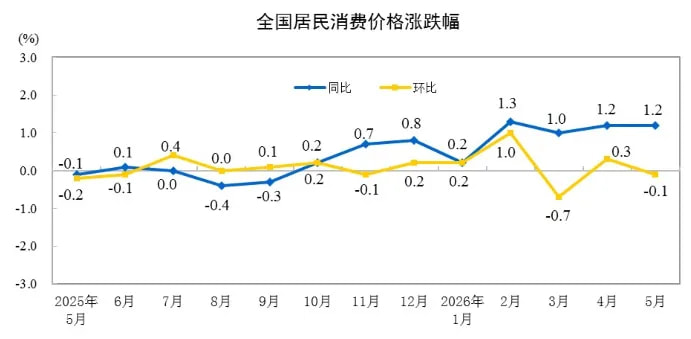

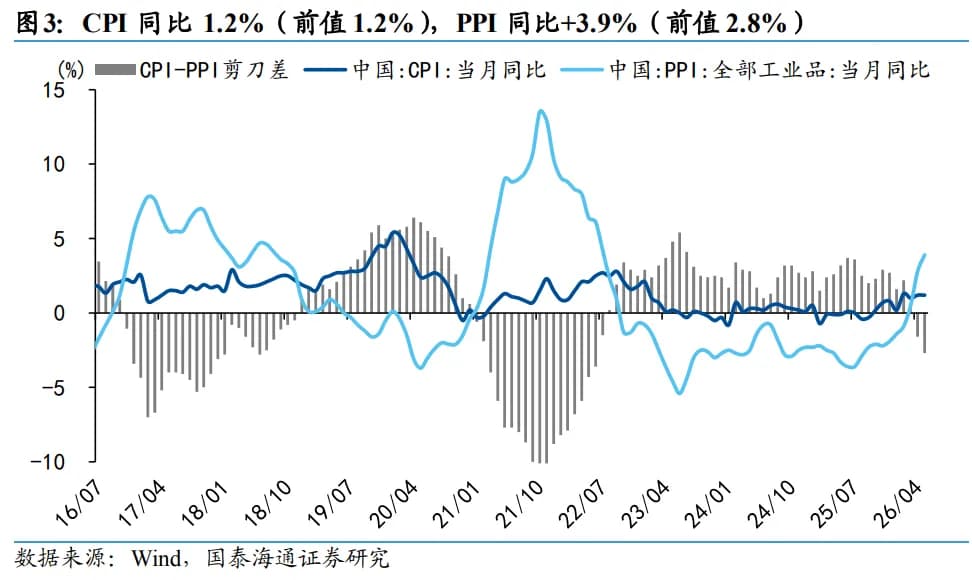

1、我国5月CPI同比+1.2%,环比-0.1%,整体表现相对平稳。能源价格同比拉动从0.56扩大至0.66个百分点,仍是主要贡献。但从环比看,受国际油价传导影响,国内能源价格由4月上涨5.7%转为下降0.1%,同时叠加五一节后服务消费季节性回落的影响,导致CPI环比再次转负。

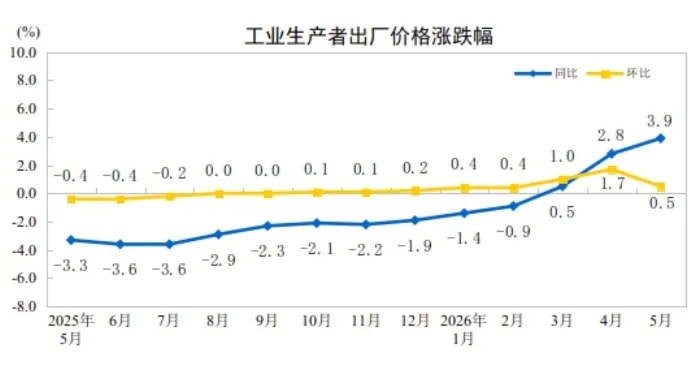

相比之下,PPI的表现会更为亮眼些,同比增速+3.9%,创近四年新高。能化涨价链条沿产业向下传导,叠加低基数,各环节同比继续走扩。但从环比看,增速略有收窄,主要是油价脉冲高峰已过,油气、化工链对PPI的拉动降低。

综合国内价格指数来看,PPI与CPI的剪刀差进一步扩大,说明价格传导链条在"企业-居民"环节明显受阻,居民端消费能力和意愿均不太强,不能支持上游成本转嫁,差额只能由中下游企业利润自行消化。。

面对这种结构分化的矛盾,货币政策料将继续保持适度宽松的状态,但考虑全球通胀的情况,短期更大概率会通过结构性工具进行支持,同时促内需政策也有进一步加码的必要。

昨天发哥就有类似的表态,表示要抓紧研究储备一批针对性、操作性强的政策工具,根据需要及时出台实施,后续可以关注下落地情况。

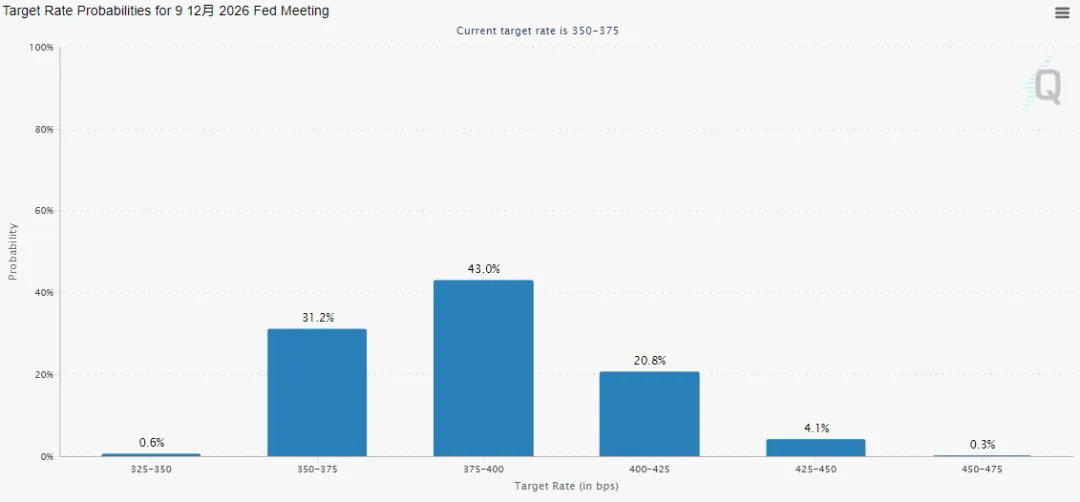

2、美国5月CPI同比+4.2%,创2023年4月以来新高,核心CPI同比+2.9%,创2025年9月以来新高,以上均符合市场预期。与此同时,核心CPI环比+0.2%,还略低于预期的0.3%,说明通胀上行趋势边际放缓。

消息出炉后,交易员减少了对美联储加息的押注,美三大股指期货跌幅迅速收窄。。不过从利率预测工具口径来看,年内降息概率仅有0.6%,可以忽略不计了,而加息的概率依然接近70%。

话说数据虽然符合预期,但4.2%还是挺高的,距离美联储2%的目标遥遥无期。。这波通胀走高,根源在于美伊冲突引发的油价上涨,但目前来看,短期仍未看到结束冲突的趋势,因为昨晚疯王又翻脸了。。

他猛烈抨击伊朗,称这次谈判拖得太久了,本来这份协议对他们来说会非常有利,但现在他们必须付出代价。。同时有美媒体报道称,疯王说他即将下令对伊朗的发电厂和桥梁发动新的打击。。

最近疯王确实有点癫,一会马上达成协议,一会又要开打了,这信用确实充电宝都借不到。。

不过昨夜闹的动静确实不小,美伊在海上发生冲突,伊朗导弹无人机袭击了美国军舰,而美方开始对伊朗境内多个目标展开所谓"自卫打击"。。

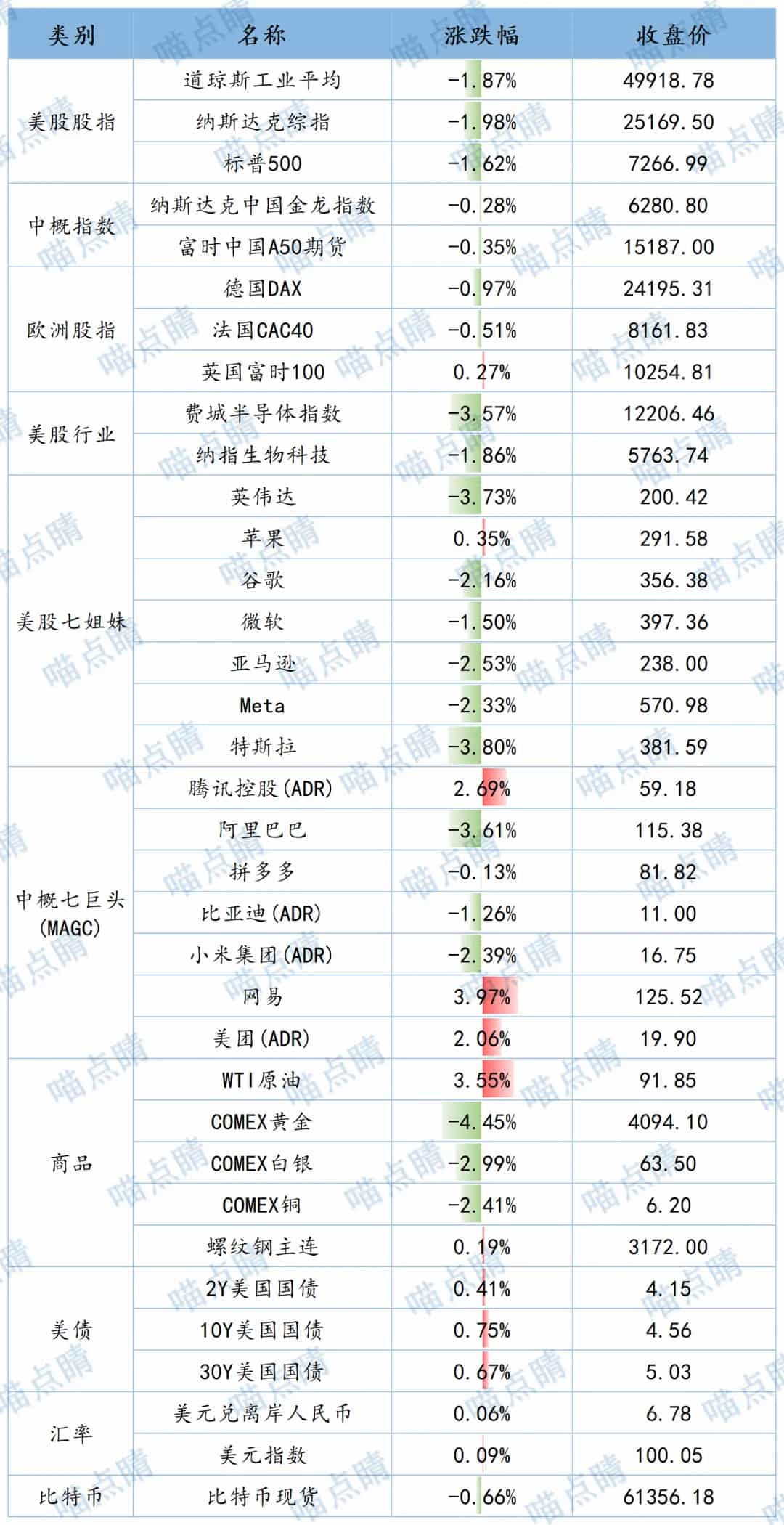

受此影响,原油上涨3.6%,美股三大股指全线走低,跌幅均超1.5%,备受关注的费半指数大跌3.6%,而A50、金龙指数分别下跌0.35%、0.28%,跌幅相对可控。

……

今天周四,点睛组合继续发车定投,整体的架构和上周的思路类似,选择的都是比较适合当下市场环境的权益组合,但相比上周红利+宽基+恒科的配置,这周我们还考虑加配近期在地缘和加息扰动下,回调比例较大的有色。

黄金现货这一轮高点是5600美元,现如今已经回落至4100多,跌幅达25%。流动性是这波杀跌的主因,但全球博弈背景下的主权货币替代,以及央妈购金的长期逻辑仍然存在(5月央妈购金接近三年新高,且近三月随着金价下跌购买力度递增),因此这个节点稍微捞一些金,感觉性价比还算可以,尤其是在组合还有所欠配的背景下。

另外,这一车还做了些调仓,而且力度大于过往,旨在逢低优化下底仓的配置,调入的方向基本也是上述提到的。存量的朋友自动跟车走就好了,新加入的朋友,尤其核心权益仓位以及黄金配置比例略低的,都可以考虑重点跟下这趟车。

全球市场

数据来源:choice💸